随过去两年领涨的出口股陆续在今年落马,马股投资主题悄悄产生变化;就在大家都忙着找寻新主题时,一个几近被遗忘的领域强势崛起了。

这个领域,就是近期利好频传的钢铁业。

这个原本不太受看好的领域,因钢价突如其来的强势反弹,加上反倾销税落实、领域产能消退、建筑业火热等利好,业绩和股价都取得重大突破,大冷杀出,成为今年表现最好的股类。

顺着这股钢铁热流,我们发现了一家业绩有看头、估值却异常低的钢铁公司————马来西亚钢厂(MASTEEL,5098,主板工业产品组)。

马来西亚钢厂(下称马钢厂)是家老字号钢铁供应商,营运历史已有46年之久,旗下目前有3家工厂,包括两家轧钢厂和一家熔炼厂,地点分别坐落在巴生武吉拉惹和八打灵再也,地理上的优势让该公司多年来始终在巴生河流域地区钢铁市场中占有重要地位。

马钢厂在巴生武吉拉惹的工厂,包括一家年产能70万公吨的熔炼厂,和耗资1亿2000万令吉、去年11月启用的崭新轧钢厂,年产能20万公吨,坐落在八打灵的则是另一家产能45万公吨的轧钢厂。

年报资料显示,巴生河流域就只有两家钢铁公司的工厂靠近主要基建计划的活动地区,马钢厂正是其中一家。

熔炼厂主要活动是生产铁坯(Steel Billet);铁坯是半成品,得经过轧钢厂加工才能成为最后成品。轧钢厂则是负责增值和加工,把半成品打造成售价更高的成品。

新厂投产

搭上钢价涨势

由此可见,马钢厂选择在巴生熔炼厂旁增设新轧钢厂,原理非常浅白,一来是能直接增强运作和成本效率(铁坯更容易被送往轧钢厂增值),二来则可把钢条(Steel Bar)产能(65万公吨)提升至与铁坯产能(70万公吨)相符的水平,藉此强化生产力和竞争力。

管理层早前估计,新厂每年最多可带来2亿令吉营业额。

最重要的是,巴生轧钢厂的投产时机可谓几近完美,因大马钢价去年一度暴跌至史无前例的每公吨1300至1400令吉低点,这突如其来的变化使各钢铁公司纷纷陷入亏损,马钢厂也不例外,惟在新厂投产不到两个月,钢价就炫丽反弹,今年4月一度飙涨至2400令吉,这让马钢厂得以准确搭上钢价涨势,业绩展望明显转强。

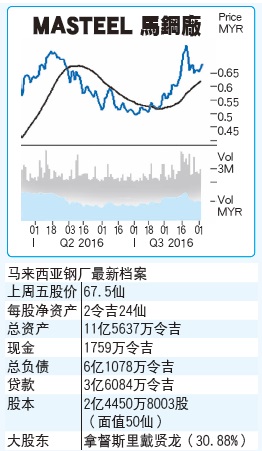

实际上,随第二季财报季在上周结束,钢价飙高对钢铁股的正面影响已获应证,如马钢厂就在钢价走高和生产力提升扶持下,如愿在第二季转盈,报净利1067万7000令吉,每股盈利4.41仙,表现异常出色。

过去12年,马钢厂只曾在2009年和2015年蒙亏,其余年份都取得可观盈利;除去年外,过去10年也都有派息,派息率介于6至13%不等。

会否恢复派息备受关注

更何况,第三季至今两个月已过,可在中国去产能、政府征反倾销税和需求强稳等利好撑腰下,本地钢价仍徘徊在趋强水平,这暗示马钢厂下半年业绩依然令人期待,会否恢复派息备受投资者关注。

多重潜在利好撑腰

在马股,涉足钢铁制造的公司有十几家,《股海捞月》之所以挑中马钢厂,原因是察觉该公司有多重潜在利好撑腰。

或获12亿铁路系统计划

除上文提到的工厂位置明显占优、新厂投产强化业绩展望和营运效率外,马钢厂还可能与大马统一(KUB,6874,主板贸服组)联手赢得价值不下12亿令吉的柔佛依斯干达通新加坡城际铁路系统计划。

依马钢厂过去3次在交易所发布的更新文告来看,有关提案已近总结阶段,料不会再拖太久,只待当局下最后决定。

此外,继今年5月宣布向特定进口冷轧钢征收3.06%至23.78%反倾销税后,大马贸工部(MITI)目前也正调查进口钢条和钢丝的倾销指控,以判断是否向这两类进口钢品征收反倾销税;若终裁是钢条和钢丝也遭税,本地钢铁股必定受惠,包括马钢厂。

马钢厂在前周业绩报告中估计,贸工部会在第四季初公布初裁结果。

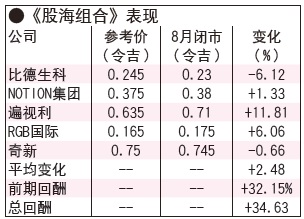

《股海组合》回酬持稳2.48%

小资股8月整体先盛后衰,但在强稳业绩加持下,5家公司表现相对稳定,使下半年组合回酬持稳于2.48%。

在刚过去的第二季财报季,NOTION集团(NOTION,0083,主板科技组)因一次性税务拨备而不幸蒙亏;然而,让我们当初青睐NOTION的亮点————营运盈利(EBITDA)和现金流强劲,仍完好如初。

剩余4家公司业绩也一如预期般取得增长;整体而言,我们对5家公司的业绩相当满意。

估值偏低

稽查争议或为导因

在展望看俏之际,马钢厂股票估值却异常低,只以账面值的0.29倍交易,是估值最低的纯钢铁股,远逊其他同侪介于0.37倍至1倍不等的估值。

平心而论,若是业绩展望逊色,马钢厂的低估值并不足为奇,怪就怪在马钢厂不但估值低,业绩对比其他钢铁股也算出色。这样的公司,估值竟比不上一些业绩平平的小型钢铁股,肯定叫许多人抓破头也想不通(业务规模而言,马钢厂算是中型钢铁公司)。

对此,《股海捞月》相信马钢厂估值之所以偏低,导因是去年中发生的稽查争议。

资料显示,马钢厂是在去年4月杪宣布无法在限期内呈交2014年经稽查财报给大马交易所,造成股票被迫在同年5月初起暂停交易,直到同年7月提呈财报后才解冻。

马钢厂当时无法及时公布财报,原因在特定账项上与稽查师意见分歧,拖慢稽查进度,有关争议最终使稽查师给予马钢厂2014年财报“保留意见”,还申诉无法确认一笔价值高达3亿3454万令吉的应收账能否收回。

稽查师的意见对投资信心伤害很大,造成马钢厂股价一度因此腰斩,原本稳企80仙以上的股价一度暴跌至40仙以下,创历史新低。

无论如何,仔细评估前后始末后,《股海捞月》认为有关事件对马钢厂股价的冲击显然有些超过,毕竟其业务运作和基本面丝毫未受损害,今年的稽查工作也已恢复正常。

更重要的是,当时被稽查师质疑的应收账,其实在去年中便已全额收复,负责特别稽查的UHY FLVS公司在报告中证实这点。

国际钢价今年绝地反攻,使各钢铁股身价水涨船高,马钢厂也收复一些失地;不过,以去年4月(稽查争议发生前)至今来看,马钢厂股价至今却仍下跌约18%,远逊其他业绩报捷同侪在同期书写的18至76%涨幅。

股价未回到稽查争议前水平

据《股海捞月》统计,在稽查争议发生前,马钢厂的4年平均交易估值实为0.41倍账面值,比目前0.29倍高出40%以上,这说明该公司完全还没回到稽查争议前水平,取回自己理应获得的估值。

总的来说,由于需求无忧,马钢厂未来业绩和股价表现很大程度将取决于钢价走势;若钢价稳定在高位,使钢铁股继续风骚,利好加身的马钢厂相信不会被忽略。

声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪的意见,盈亏自负。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)