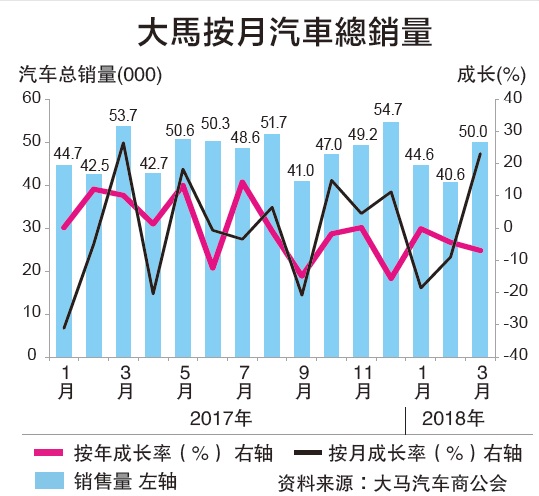

(吉隆坡20日讯)大马2018年3月汽车总销量按年下跌6.9%及按月增长23.2%,分析员不排除大选影响汽车“买气”,但认为,一旦大选尘埃落定,随着市场对新车款需求有增无减、消费者情绪已有改善、银行车贷逐渐恢复正常等利好支撑,预期全年汽车总销量仍有望稍微增长。

大马汽车公会宣布3月汽车销量按年下跌6.9%,惟按月增长23.2%至5万辆,主要是3月的工作天比2月多。今年首季汽车销量则下跌4.0%至13万5100辆,占该行2018全年预测的22.9%。

达证券不排除大选是导致首季汽车销售疲弱的主因。

达证券指出,伊斯兰党及希望联盟都有提及首次购车者计划,虽然国阵在竞选宣言并没有包含类似计划,惟不排除将宣布其他购车奖掖,如旧车换购新车获得现金回扣等。这使许多消费者在大选前观望,以免过早买车损失奖掖利益。

达证券维持全年汽车总销量预测在58万9000辆,增长2.1%,以反映今年汽车销量稍微复苏,以及消费者情绪略为好转。

丰隆研究表示,首季销量是全年预测的22.9%,维持全年销量增长2%至58万8100辆预测,因为新车款需求料增加、消费情绪转好、银行紧缩借贷逐渐正常化等利好支撑。

马银行研究认为,消费者在第14届全国大选前夕,以及今年中的国家汽车政策检讨出炉前,一般会采取观望态度,避免购买大型物品。

马银行维持2018全年汽车总销量59万5000辆预测,对整体汽车业保持正面态度,特别是马币汇率走强推动盈利复苏。

艾芬黄氏研究将2018年汽车总销量预测维持在60万3800辆,按年增长4.7%,主要预期消费情绪改善、2016-2017年疲弱销售后出现反弹、以及推出系列新车款吸引消费者购车等。预料第二国产车的新迈薇将是2018年的“明星”车。

等待汽车政策详情

目前国家汽车政策缺乏详情,惟马银行预料措施会主要专注在节能电动汽车领域,其他可能措施包括强制若干车龄汽车进行检验,或是报废旧车的前奏。

今年首季汽车销量数据显示,第二国产车汽车市占率增长5.4%至41.1%、主要由新推介的迈薇车款推动,宝腾市占率则持续下滑,因缺乏新车款。

本田在外国车领域保持领先地位,惟按年微跌1.5%至17.9%。马自达增长1.1%至2.5%,主要是去年第四季推出CX-5车款激励。

达证券指出,今年3月的商用车辆按年增长2.5%,估计是一些公司在延后两年后,终于决定购买商用车辆。今年至今,商用车辆总销售量增长5.5%,特别是日野(Hino)销量猛增98.5%、日产则增加10.9%、三菱则增加4.1%,惟五十铃则下跌14.2%以及丰田下跌4.2%。

全年销量估增

评级仍看淡

尽管分析员看好全年汽车销售有望继续取得成长,但基于大马消费情绪未有太大起色,加上担心银行或进一步紧缩政策,以及大选后政策改变,分析员对汽车领域的评级维持看淡。

联昌研究对整体汽车业维持“减码”评级,主要是消费者情绪依然低迷、营运开销增加及市场竞争激烈则潜在削减它们的赚幅。

达证券也对整体汽车业维持“减码”评级银行车贷持续紧缩为隐忧。

丰隆指出,马币汇率走高将提高车商赚幅,惟基本原料成本增长,将抵消马币汇率走高部份利好,把整体汽车业维持“中和”评级。

联昌认为,马币兑美元及日圆汇率走高,陈唱摩多(TCHONG,4405主板消费品组)及合顺(UMW,4588,主板消费品组)则是最大赢家,特别是它们50%制造成本是以美元为单位。

马银行首选汽车股为第二国产车(通过PECCA集团)以及马自达(通过成功汽车(BAUTO,5248,主板贸服组))。

丰隆首选汽车股为PECCA集团(PECCA,5271,主板工业产品组)及多元资源工业(DRBHCOM,1619,主板工业产品组),目标价分别为1令吉72仙及2令吉88仙,皆获“买进”评级。

达证券建议“买进”PECCA集团(目标价1令吉62仙)及成功汽车(目标价为2令吉33仙),主要是亮眼的股息与盈利成长。并建议“持有”MBM资源(MBMR,5983,主板贸服组)(目标价为2令吉68仙)。

惟该行建议“沽售”森那美(SIME,4197,主板贸服组)及合顺,目标价分别为2令吉55仙及5令吉52仙,主要是估值过高。

艾芬黄氏看好PECCA集团,主要它是第二国产车的皮革座位的主要供应商。大资本汽车股则是首推森那美。

经研院:今年料渐改善

大马经济研究院(MIER)最近对汽车业调查显示,今年首季的汽车工业指数报120.8点,2017年第四季的141.7点来得低,不过,较去年首季的104.7点则有改善。

该研究院指出,今年首季的轿车贷款批准率落在约60%水平,比5年平均的55%佳。首季汽车销量较低,主要是因为缺乏新车款。

调查显示,虽然市场仍然预期消费情绪低落、金融机构对车贷仍然紧缩,惟整体汽车业今年展望有望逐渐改善,或许今年将是更好表现的一年。

该研究院认为,本地汽车业的潜在负面影响,包括银行持续采取紧缩车贷指南、通膨走高、全球汽车供应链不稳定、以及马币汇率贬值等。

本地汽车业的潜在利好,如潜在出口至区域市场(大马作为出口中心)、政府当局推行节能政策及常年汽车检查政策等。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)