(吉隆坡14日讯)继土耳其里拉兵败如山倒,令市场关注大马是否受拖累,根据分析,大马在新兴经济脆弱度排第14位,优于排名第六的印尼与第九的菲律宾,大马经济料可避过这场风暴的直接冲击。

两国经济关联性偏低

大马对土耳其的出口和直接投资,只占该国1%比重,也显示双国经济关联性偏低。

根据《彭博经济》整理的新兴市场脆弱度记分表显示,阿根廷、哥伦比亚、墨西哥与南非,较有可能步土耳其后尘。其中哥伦比亚与南非有更低的平均风险调整后收益,最易受土耳其骨牌效应冲击。

《彭博经济》研究各大新兴市场显示,这些市场皆有庞大经常账项赤字、外债高企、监管效率不彰和高通膨率。

阿根廷、南非、墨西哥是继土耳其之后脆弱经济体,症状形同土耳其。至于韩国、台湾、泰国相对显现活力,不仅具经常账盈余、低外债、效率佳和低通膨。

从投资者角度,一些经济体可能风险高,不过却可能提供优渥回酬,而值得冒险一试。

土耳其看来就不很吸引人,投资者可能获17.75%回酬,考量其高通膨(15.9%)侵蚀回酬,里拉也是脆弱而贬值货币。

2018年5大脆弱经济体(土、阿、哥、南、墨)中,阿根廷提供更高的平均风险调整回酬,其中央银行升息至40.0%,周二更进一步升息至45.0%。

墨西哥虽在上述行列,但其回酬符合同样脆弱经济体。这使哥伦比亚、南非为主要脆弱焦点,没有丰厚回酬和吸引资金流,因此,目前是哥、墨政府行动的时候,以免步土耳其后尘。

骨牌效应风险大

彭博经济学家Chang Shu认为,虽然各国与土耳其的贸易、金融连结有限,土耳其骨牌效应的情绪受损,其风险远大于它对新兴亚洲的直接冲击。

新兴亚洲出口至土耳其极微,然而亚洲的脆弱程度在此时土耳其的骨牌效应,将在目前美中贸易战剑拔弩张、全球流动性紧缩、中国经济走缓声中,更为提高。

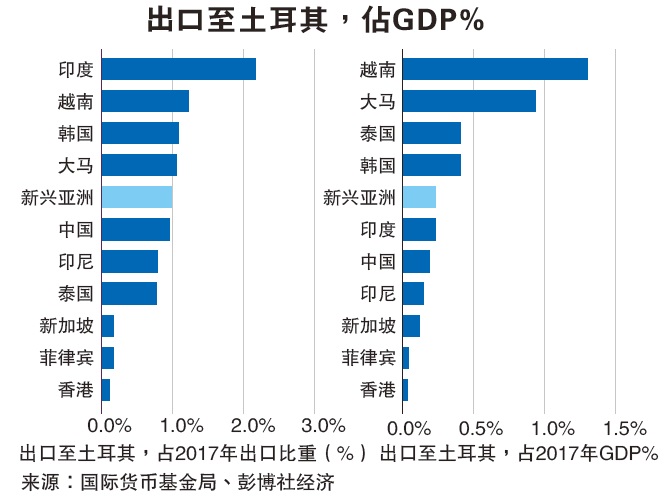

亚洲非常仰赖出口,直接感受到震荡的应是贸易连系;惟亚洲新兴经济体去年出口至土耳其仅占1%,或达465亿美元。

中国去年出口至土耳其达234亿美元,占新兴亚洲的一半;这类出口仅占中国总出口的不到1%,占GDP不到0.5%。

印度则曝光最高,占2017年总出口的2%;考量到印度非出口导向经济,出口仅占其2017年GDP的11%,总出口的2.2%占仅GDP之0.2%,不必惊慌。

印尼、韩国、大马、泰国与越南,2017年出口至土国只有1%,香港、菲律宾与新加坡出口更低,占其GDP的不到0.5%,大马约1.0%,越南近1.5%。

亚洲与土国之金融连系更微不足道,2016年总投资1009亿美元,其中24亿美元来自新兴大经济体,亦占很小的海外投资。大马的海外投资远高于亚洲经济体,占GDP的1%。

截至2016年6月,新兴亚洲投资土耳其股债市959亿美元。

以新兴亚洲稳健经济基本面,微不足道涉及土国贸易与金融,按理其直接冲击有限。

然而,令人不安的是,这并不能使新兴亚洲市场免于情绪效应。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)