(吉隆坡21日讯)中国与美国贸易战升级,加上量化宽松政策退场,将为明年东盟5国经济带来下行压力,兴业研究认为,新加坡将是受创最重的经济体,至于大马内需坚挺将可缓冲外围冲击,明年经济仍将以5%速度扩张,惟政府降低财政赤字挑战值得关注。

新加坡最受伤

兴业研究表示,中国与美国贸易战升级,加上全球主要经济体中央银行将祭出紧缩政策,可能拖累全球经济增长放缓,预期东盟5国(印尼、大马、菲律宾、新加坡和泰国)实际国内生产总值(GDP)增速将从2018年的4.8%,减速至4.6%。

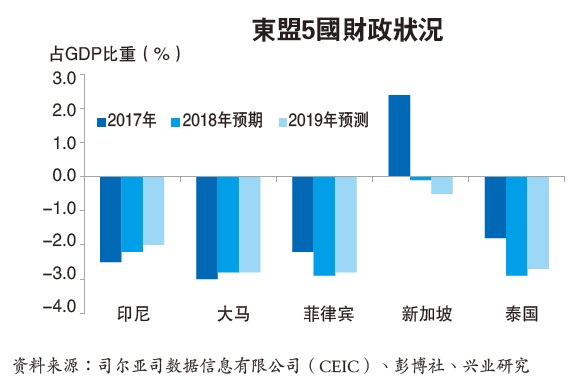

不过,兴业研究认为东盟5国各国经济体质大有不同,受创程度大不相同,其中大马经济增长获稳定内需扶持,明年经济增长料与今年相去不远,但我国最大的经济挑战在于如何在国库抓襟见肘之际降低财政赤字。

相比之下,新加坡、菲律宾、泰国和印尼经济增速都将有所减弱,而东盟5国(菲律宾除外)通膨问题并不叫中央银行头疼,预见仅有菲律宾中行将采取更多措施来抑制通膨失控。但兴业研究说,除了泰国,其他东盟国家中行因提前行动,明年利率料普遍维持不变。

菲印双赤最脆弱

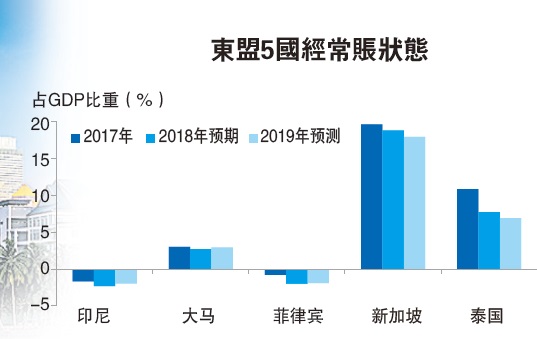

货币方面,兴业研究认为,菲律宾和印尼因双赤字问题,令其成为东盟5国中最脆弱的一环,但相信随着两国政府已采取积极措施应对,预见东盟5国多数货币将在明年走挺。

●大马

今年第二季大马GDP意外降速至4.5%,预见随着进口正常化,经济增长可能有所反弹,但反弹力度料不会太大。

不过,明年大马GDP增速料与今年的5%一致,主要是稳定内需将抵销出口需求减少和公共领域开销减少影响,但GDP增长目标潜存下行风险,胥视中美贸易战释出更明确信号。

整体来看,明年财政预算将是大马政府的最大挑战,主要是销售及服务税无法填补消费税缺口,政府没有额外降低财赤的空间,明年财赤占GDP比重目标可能为2.8%或以下,而这需要政府进一步削减开销。

●新加坡

若以经济开发程度来看,新加坡将是受创最重的经济体,预期明年实际GDP增幅将从今年的3.2%,减少至2.8%,但预见强劲的内需将可部份抵销出口疲弱影响。

新加坡政府可能提高社会与经济发展开销来缓冲外围经济不明朗因素,预期2019财赤占GDP比重可能从今年的0.1%,提高至0.5%。

●印尼

贸易战对内需市场庞大的印尼经济打击不大,货币风暴杀伤力可能更大。不过,印尼中行为防范遭土耳其里拉和阿根廷比索拖累,自今年5月已升息125个基点积极应对,加上政府祭出货币维稳措施和展延半数发电项目,恐怕会拖慢印尼经济增长脚步,明年GDP增幅恐从今年的5.2%微降至5.1%。

印尼2019财政预算案预测全年收入增加13.1%,高于开销的9.9%,预期财赤占GDP比重将从今年的2.2%减少至1.8%,但考量印尼盾跌势不止,实际财赤可能达到2%。

●泰国

尽管泰国第二季实际GDP增幅有所放缓,贸易战也可能拉低出口,但泰铢仍是区域表现最强稳的货币之一,相信投资将是明年拉动泰国经济增长的主力,预见明年泰国实际GDP增长4%,略低于今年的4.4%,其中一延再延的全国大选使政治环境日趋不明朗,可能扯经济增长后脚。

贸易争端恐拉低泰国出口基于税收增加,泰国今年首10个月预算赤字收窄至1710亿泰铢,预期明年财赤将进一步加少,主要考量政府减少开销,财赤占GDP比重将从今年的2.9%,降低至2.7%。

●菲律宾

菲律宾未来将饱受内外受敌之苦,出口将受贸易战和主要贸易伙伴政策紧缩影响,而中行唯恐通膨失控积极升息,甚至是政府减少开销来抑制进口,都将成为拖累经济增长的元凶。明年菲律宾实际GDP料扩张5.9%,比今年的6.3%来得慢。

今年首7个月,菲国财赤因政府开销增加有所扩大,但考量政府将削减开销,明年财赤占GDP比重料从今年的2.9%略减至2.8%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)