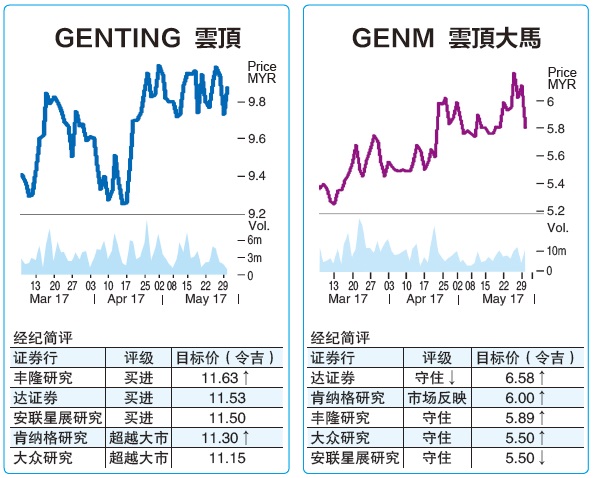

(吉隆坡30日讯)云顶(GENTING,3182,主板贸服组)2017财政年首季盈利见起色,在云顶综合旅游计划(GITP)和日本赌场潜在商机的中短期因素烘托下,分析员对集团前景依旧看好,并维持财测和投资评级不变。

云顶前景持续看俏,带动周二股价开盘即起11仙至9令吉84仙,最高涨19仙或1.95%至9令吉92仙,最终收在9令吉90仙,涨17仙,但子公司云顶大马(GENM,4715,主板贸服组)则逆市走跌,闭市以全日最低的5令吉76仙挂收,大挫35仙或5.73%。

大众研究表示,在剔除外汇亏损、云顶新加坡资产脱售盈余和其他异常事项,云顶首季核心净利企于4亿8880万令吉,相等于全年财测的24%,表现符合预期。

展望未来,安联星展研究认为,云顶综合旅游计划(GITP)逐步推介带来额外赌桌、疲弱马币有望带来更多旅客的情况下,集团盈利前景料缓步改善。

“更重要的是,云顶股价有望获云顶新加坡今年盈利缓步复苏提振。尽管云顶新加坡股价近期走扬,但其估值仍比10.1倍企业价值倍数(EV/EBITDA)出现负1标准差(SD)的情况,更比澳门同侪折价30%。”

云顶新加坡估值

或重估至13倍

该行补充,在盈利好转及日本赌场计划得标的中期效应下,相信云顶新加坡估值可能重估至企业价值倍数的13倍。

肯纳格研究认同,称云顶新加坡近来数季业务已见底,同时GITP将把云顶转型为区域首屈一指的旅游景点,对名胜世界云顶稳定盈利持正面态度。

北美业务改

英业务续震荡

“同时,北美业务有望持续改善,但英国业务可能持续震荡,因当地业务以贵宾为主,而名声世界伯明罕可能需要更多时间才能带来更大的盈利贡献。”

此外,达证券表示,云顶管理层透露名胜世界拉斯维加斯将在今年下半年动工,整个工程料耗资30亿令吉,而丰隆研究预见整个计划60%资本开销将通过发债筹措。

云顶大马

Sky赌场有望提振盈利

云顶大马2017财政年首季表现逊色,但分析员认为总体表现已有起色,相信随着Sky赌场于3月杪开业将带动来季盈利好转。

大众研究说,在扣除外汇亏损和其他异常事项,云顶大马首季核心净利为3亿3360万令吉,相等于全年财测的21%,表现弱于预期,但已比去年同期增长8.2%,归功于美国和巴哈马业务贡献增加及低有效税率。

肯纳格研究表示,尽管云顶大马首季财报比去年末季为弱,但总体表现仍符合预期,相信随着针对大众市场和贵宾市场的Sky赌场楼层陆续开业,来季盈利表现将更为强劲。

户外主题公园恐延宕

但达证券和安联星展研究则没有那么乐观,主要是户外主题公园开业时间恐从今年第四季进一步延宕至2018年第二季。

达证券补充,本季中国旅客数量下跌9%,管理层将之归咎于农历新年效应,集团将更多客房保留给本地旅客所致。

“我们相信中国赌客是涌向澳门新赌场,这从澳门博彩收入增加即可略知一二。”

整体来看,各大证券行对云顶大马前景趋向保守,维持财测和投资评级不变。

“更重要的是,我们还得警惕集团可能面对开业开销攀升、延宕开业和执行等风险问题。”

云顶种植

喜:上游业务

忧:下游及产业

云顶种植(GENP,2291,主板种植组)2017财政年首季财报达标,分析员虽看好上游业务将延续强势增长,但忧虑下游和产业业务将成为盈利绊脚石。

MIDF研究和大众研究双双认为,云顶种植首季核心净利表现符合预期,其中后者认为,若非遭高原棕油库存拖累,财报表现将超标。

展望未来,各大证券行意见相对保守,肯纳格研究和艾毕斯研究双双看好云顶上游业务前景依旧光明,但对提炼和产业臂膀表现不感乐观。

艾毕斯研究认为,云顶种植现财政年盈利表现将由印尼强劲鲜果串产量增长推动,因大马业务鲜果串产量仅有望取得个位数增幅,但原棕油平均价走低恐稀释高产量增幅利多。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)