理财师你好。我是YEE,今年53岁,太太已去世多年,无意再娶。有一个女儿,今年25岁,已经出来社会工作,无需我再养育。

我任职一家私人公司,月入8千,花红一般是1至1.5个月。最近公司似乎有意让新人上位,虽然不至于会被炒鱿鱼,但我已辛苦工作几十年,想在这一两年内退休,不知道这是不是奢想。

请问:

1.在不必靠女儿供养的情况下,能够在明年退休吗?我希望的退休生活也很简单,每月花费3000令吉,小娱乐1000令吉;奉养两老还是得继续;每年可以旅行一次(10万至2万令吉)

2.如果不能明年退休,要存到多少钱才能退休呢?还欠多少呢?需不需要做到60岁?退休后,我希望只做自己喜欢的事(年轻时为了打拼不能完成的事),可能无法有持续收入。不过,我买的股票和基金都有股息收入,都是稳健的公司。

3.我现在住的房子是家族房子,应该是要终老的,但另一间出租的apartment,需要卖掉补不足吗?

答1

退休金还短缺159万

根据Mr.Yee所提供的财务资料及他所期望的退休生活,笔者为Mr.Yee所预算的退休金需要如下:

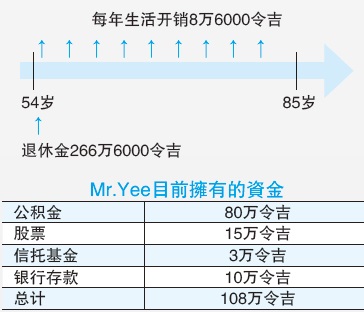

假设通货膨胀介于5%及平均回酬率介于5%,Mr.Yee需要为自己在54岁时,准备大约266万6000令吉的退休金。(如图所示)

从以上的总资金显示,假如Mr.Yee要在明年退休,他目前的退休金还尚欠158万6000令吉才可以维持他期望的退休生活至85岁。

答2

退休金4规划

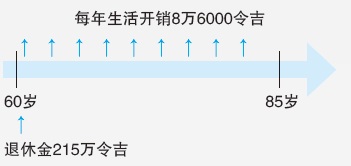

假设Mr.Yee工作至60岁,那他所需要的退休金肯定会比较少,而且他多了6年的工作时间赚取收入及提高他的退休资金。

如以上的图表显示,Mr.Yee需在60岁时准备215万令吉的退休金。由于Mr.Yee还有6年的工作时间,这6年的工作,将有助于提升他的公积金(EFP)。

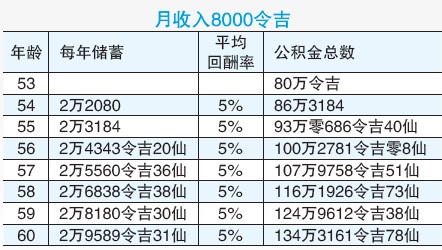

如以上图表计算显示,假如Mr.Yee工作至60岁,他的公积金(EPF)将会累计大约134万3161令吉。这距离他的目标退休金尚欠80万6838令吉。不

过由于Mr.Yee一向以来都有储蓄及投资的习惯,笔者相信,在未来6年内,Mr.Yee的投资及储蓄总额是可以填补他的退休金的缺口。Mr.Yee可以参考以下几点规划退休资金:

将资金转入低风险信托基金

一、由于Mr.Yee的年龄已经53岁,相当靠近退休年龄,所以笔者建议Mr.Yee可以考虑把他的股票投资转去风险较低的信托投资,因为毕竟当我们年龄越靠近退休,投资应该着重在低风险的投资工具上。

二、Mr.Yee可以把他的银行存款也转去低风险的信托基金投资。因为Mr.Yee目前的储蓄是存放在非定存,那利息肯定非常低。而且,假设目前通货膨胀介于5%,那Mr.Yee目前的储蓄资金一直在贬值。

假如Mr.Yee把他目前的股票基金及银行存款都转去低风险的信托基金投资,再加上Mr.Yee每个月都会储蓄额外的400令吉在信托基金,如果平均回酬介于6%,那在60岁时,Mr.Yee的信托基金将如下图:

那在Mr.Yee60岁时,他将可以累计大约43万8840令吉退休资金,而这笔资金有助于让他过着所期望的退休生活,Mr.Yee的总退休金为178万2002令吉。

小赌怡情

大赌要命

三、由于他的总退休金距离目标退休金尚欠36万7998令吉,Mr.Yee可以选择增加他的每月额外储蓄或简约他的小娱乐。有句谚语“小赌怡情,大赌要命”,Mr.Yee千万不能因为“小娱乐”而不小心把退休金花光。假如Mr.Yee不想减小娱乐,他可以减低每年出国旅行费用,毕竟出国旅行比本地旅行还要高。

忽略了保险计划

四、从Mr.Yee的资料中,他没有提及到他的保险计划。风险管理在退休规划中是举足轻重的。例如,一张拥有无限额保险的医药卡,将能确保Mr.Yee退休生活时无需担心医药费用。人没有拒绝生病的特权。可是我们应做防患未然的打算。一个完善的规划,使得我们拥有高枕无忧的退休生活。

相反的,假设我们没拥有足够的医药保险,那生病时所引发的高医药费将大大吞食我们辛辛苦苦所累计的退休金。此外,Mr.Yee也需要关注疾病保险,因为这种疾病保单将会在有重大疾病发生时,提供一笔紧急现金。笔者建议Mr.Yee寻找一个合格理财师,以咨询更多有关适合他的保险计划。

答3.勿卖房产

租金可充收入

其实笔者不建议Mr.Yee把出租的房子卖掉,因为可以保留一些资产作为未来退休过后的生活费。更何况现在房产市价还低过他当时买入时的价钱。

所以Mr.Yee可以保留这个产业,然后以租金收入来提供他额外的收入,以补助他的退休资金

本期主答:Pro Vision Wealth Management Sdn. Bhd. 首席理财顾问林武耀

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)