电讯数据战不休

(吉隆坡28日讯)艾芬黄氏研究预期,电讯领域数据战继续开打,各家公司为捍卫用户平均(ARPU)收益,不惜牺牲盈利,不过,基于电讯股周息率仍可提供2至4%的周息率,料股价可获得扶持。

艾芬黄氏相信,在竞争挑战下,预期电讯业者将提供更多的数据及免费通话服务,以吸引更多预付用户转换至后付用户,但业者的盈利可能会面临一定的冲击。幸运的是,这些成本并不会太高。

艾芬黄氏按电讯三巨头的服务营业额及数据收益下滑程度来看,预期电讯股2019年的盈利成长平平。

展望2018年,艾芬黄氏认为未上市的U Mobile将左右市场的动向,若三巨头收购,将是正面走势,若U Mobile进行首次公开售股(IPO),则较为保守,若有外来者收购U Mobile,则是最坏的情况。

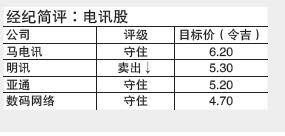

众多电讯股中,艾芬黄氏将马电讯(TM,4863,主板贸服组)列为首选股,因马电讯手握较稳定的光纤业务。

另外,亚通(AXIATA,6888,主板贸服组)因今年的受到资产贬值之故,以致盈利较低,因此艾芬黄氏看好亚通海外业务改善及比较值低的前提下,预期2018年的盈利有望成长25%。

至于明讯(MAXIS,6012,主板贸服组)股价近期走高,且明年盈利可能下滑,因此,艾芬黄氏决定下砍其评级。

数码网络(DIGI,6947,主板基建计划组)则维持原有评级不变。

艾芬黄氏对电讯领域维持“中和”评级不变。

热门话题:

更多新闻

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)