(吉隆坡11日讯)大马6月原棕油库存意外走扬,分析员相信在需求萎靡不振下,未来库存可能进一步攀高,并对原棕油价格带来压力,纷纷下砍全年原棕油价预期。

艾芬黄氏研究表示,受到开斋佳节假期影响,6月大马原棕油产量连续3个月走低,按年和按月跌12%和12.6%至少133万公吨,出口也减至113万公吨,拖累库存增至219万公吨,为今年首度增加。

7月出口有望增长18%

展望未来,肯纳格研究预见7月出口在印度、欧盟和其他非主要进口国需求增加下,有望按年增长18%至133万公吨。

“不过,我们预期供应将增加至169万公吨,超越需求的158万公吨,推高库存至230万公吨。”

马银行研究和大众研究虽认同7月库存将进一步走扬,但却预见7月出口将不增反减,其中大众研究忧虑原棕油出口可能连续4个月走跌,主要是Intertek数据显示7月首10日原棕油出口按月减少14.2%。

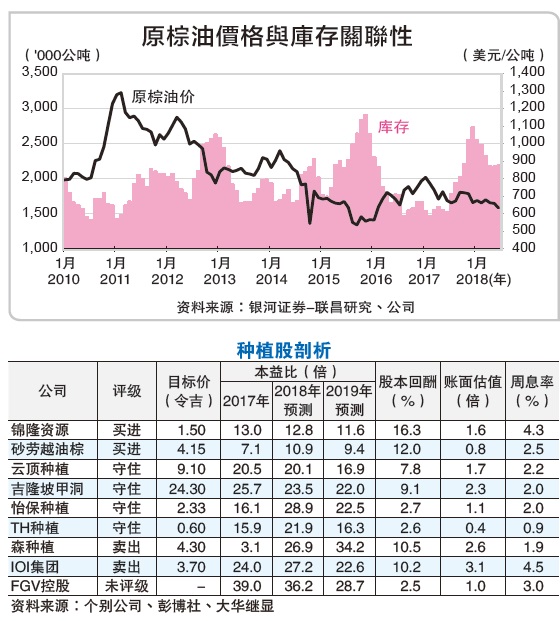

原棕油价格方面,艾毕斯研究相信6月原棕油价格走低,主要受出口增长低于预期,以及库存居高不下,因此下砍全年原棕油平均价目标6.4%至每公吨2396令吉。

“整体来看,我们相信原棕油价将继续尾随库存水平发展,但我们并不预见库存将在下半年显著减少。”

相比之下,丰隆研究显得乐观,预见在马币走贬、印度政府上调其他蔬菜油进口税,以及厄尔尼诺(ElNino)潜在重现下,原棕油价格可能在下半年有所改善。

“不过,虽然我们预期下半年原棕油价格走扬,但领域长期前景仍将面对最低薪金制潜在调高、生产成本走扬等挑战。”

种植公司次季财报或走低

整体来看,大华继显表示,受到原棕油价和产量双低影响,种植公司(特别是高度曝险半岛和沙巴者)次季财报可能走低。

“数据显示,沙巴是今年次季原棕油产量跌势最重的州属,而云顶种植(GENP,2291,主板种植组)、怡保种植(IJMPLNT,2216,主板种植组)和IOI集团(IOICORP,1961,主板种植组)是我们发现沙巴种植面积最多的种植公司。”

综合以上,各家证券行认为厄尔尼诺现象仍未成气候,种植业催化因素欠奉,前景趋向审慎,但联昌研究、大马投行和BIMB研究认为种植业未来唯一值得关注的因素就是中国向美国大豆产品开征25%额外关税影响。

联昌研究说,中国政府向美国大豆征收额外关税将推高价格,从而减少市场需求,有望刺激原棕油中期需求,但大马投行则持相反意见,认为美国与中国贸易战开打,大豆油价格可能因此下跌,最终也将导致原棕油价格承压。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)