(吉隆坡2日讯)海事重工(MHB,5186,主板贸服组)2018财政年第二季和上半年亏损扩大,股价急跌之余,分析员也纷纷大砍财政年财测、评级和目标价,看淡转盈之路。

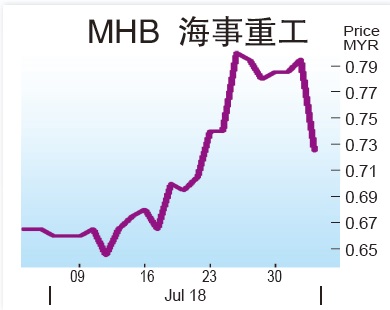

股价一度挫9.5仙

海事重工2018财政年第二季和上半年亏损恶化,遭投资者惊慌抛售,股价一度大挫9.5仙或12%至70仙,闭市收在72仙,下跌7.5仙。

海事重工2018财政年上半年核心净亏损由前期的1500万令吉净亏放大至8700万令吉,比达证券预计的全年净亏210万令吉更多,也与市场预测全年盈利2510万令吉的表现相去甚远。

达证券指出,海事重工管理层预计船只维修活动在今年下半年将复苏,并在6月至7月,接获3项液化天然气油轮的干船坞订单。

海事重工按季亏损,归咎于订单耗尽、卧哥(Bokor)第三期中央处理平台(CPP)工程的盈利认列缓慢和额外工程的成本拨备所致。

艾芬黄氏研究大幅调整海事重工2018财政年财测,由2500万令吉盈利转为预计全年面对4800万令吉亏损,主要为了反映Bokor项目盈利延迟及成本拨备所致,但维持2019及2020财政年财测不变。

在海事重工可能亏损的情况下,艾芬黄氏也排除派息的可能性。

肯纳格研究同样认为海事重工在2018财政年将面对亏损,同时预计转亏为盈之路将慢于预期。

肯纳格认为,Bokor项目的盈利将在2019财政年认列,惟较微小;虽然延迟的干船坞合约在下半年将复苏,但不足以让海事重工转亏为盈。

不过,艾芬黄氏认为,海事重工负面的部份利空可在下半年海事活动转强下获得抵销。

达证券则指出,海事重工目前手握11亿4000万令吉订单,主要包括Bokor CPP合约在内。

该行补充,该公司在今年首季获得400万令吉合约后,在第二季并未获得任何合约,截至6月,提呈了43亿令吉合约,公司放眼能够获得27亿令吉合约。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)