(吉隆坡11日讯)野村证券预见外需萎靡不振及科技业陷入下行周期,将对我国出口带来沉重打击,下砍2019年国内生产总值(GDP)增长目标至4%,并忧虑财政情况恶化及随之而来的主权信贷评级下修可能引发更大的撤资潮,进一步加大经济下行压力。

科技业陷下行周期

冲击出口

野村证券在《亚洲经济展望报告》中表示,外围需求疲弱带来的负面贸易冲击和科技业下行周期深化双重打击,加上财政情况恶化风险居高不下及潜在主权信贷评级下修可能引发更大的撤资潮均加重市场对大马经济前景的忧虑。

该行认为,尽管大马经济前景趋向审慎,但环绕经济的剩余风险仍以下行居上风,其中显著下行风险包括电子出口显著下滑、美国贸易保护主义升温及联储局升息加剧资金外流。

“政府预算执行能力差及长期财政改革政策延宕将使财政隐忧挥之不去,若原油和原棕油价格复苏固然令人惊喜,反之则将加剧财政下行风险。

同时,首相敦马哈迪承诺将在2年内交棒,也将提高政治不明朗风险。”

明年GDP增长目标调降至4%

综合以上,野村证券下砍大马2019年GDP增长目标从4.2%至4%,较市场平均4.6%为低,因为出口是拖累今年经济增长的元凶,预见明年上半年科技业下行周期可能加深。目前,电子出口占我国GDP比重约25%。

占GDP比重70%的出口领域转疲,往往对整个经济将带来既快且大的负面效应,野村证券预期私人消费将因此减缓至5.8%,总固定资本创建增长速度也将放慢至1.8%。

该行补充,税务假期固然对私人消费带来些微扶持,但销售税重新落实,加上出口增长放缓可能带来的失业率升高、薪酬增长趋缓可能对私人消费带来下行压力;投资开销也将因政府暂停大型基础建设、出口放缓和缺乏财政空间等因素面对更沉重的逆风挑战。

值得注意的是,出口转弱除对实际GDP增长带来影响,也将伤及经常账盈余,因此野村证券下砍明年经常账盈余占GDP比重,从原定的3%降至2%,反映出我国应对进一步逆风的缓冲能力不及新加坡和泰国等周边国家。

“在这样的情况下,我们对资金外撤干扰情况感到忧虑。大马是新兴经济体中应对资金流外撤冲击相对脆弱的国家之一,主要是高达40.7%的外资持债可能对任何的财政问题恶化,或负面信评动作非常敏感。”

受惠贸易战

FDI料趋增

野村证券认为,大马有望从美中贸易战中受惠,并吸引更多的外国直接投资(FDI),但相关效益需时发酵,同时投资活动也普遍集中于电子和液化天然气等当前挑战严峻的领域。

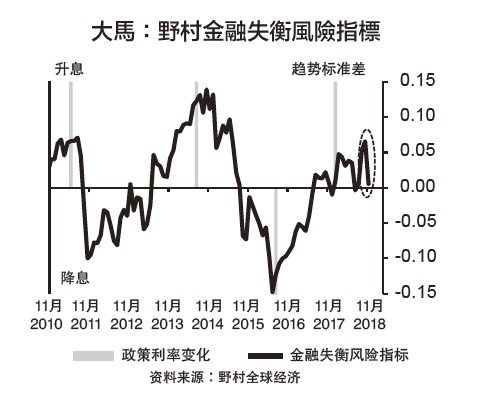

货币政策方面,野村证券认为,基于明年GDP目标已低于4至5%区间增长潜能,加上消费物价指数(CPI)温和增长1.3%及金融失衡风险开始减退,预期国家银行将在明年减息25个基点至3%。

经济放缓

国行或降息

“我们相信国行可能在第二季降息,主要是当季经济可能进一步放缓。

国行也可能减息不止一次,但弱势马币恐抑制国行进一步宽松,因这样将导致货币加速贬值,从而导致外资大举撤离。这进一步引证除了财政限制,大马货币政策也开始变得‘跛脚’的忧虑。”

该行补充,随着税收基础变窄,政府现高度仰赖石油相关收入,甚至是直接税收,但这些税收表现可能受经济放缓影响不如预期,政府财政情况恶化风险加大,预期2018和2019财政赤字占GDP为3.9%和3.7%,较官方预测的3.4%和3.7%为高。

“政府填补收入缺口的策略是提高政府相关公司股息收入,而消费税取消留下的缺口仅靠小型的新税务措施和削减开销填补。在财政情况恶化及中期财政改革计划不明朗等情况下,我们忧虑明年主权信评下修可能性攀高。”

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)