(吉隆坡12日讯)马股即将公布的第四季业绩,建筑股预计难有太大表现,料平平无奇,主要是因为去年下半年合约颁发缓和,数以10亿计的付款拖延导致进账下跌、获取新合约放缓,并需时重洽合约等不利因素打击表现。

轻快铁三线(LRT3)与捷运二线(MRT2)建筑商更预料直接受负面冲击,联昌研究因此维持建筑领域“减码”评级。

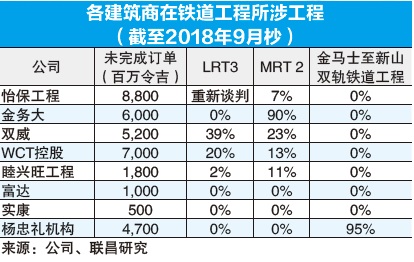

LRT3和MRT2两大冲击

联昌认为,第四季建筑股盈利料按季走疲,工程减少是主因,去年下半年特别明显。

联昌向建筑商了解,个别工程的付款缓慢,特别是高曝光的政府工程,其中是轻快铁三线和捷运二线工程,截至2018年9月,研究名单下的建筑股,未完成订单中,约有7%至90%曝露在这两大工程。

怡保工程(IJM,3336,主板建筑组)88亿未完成订单中,有7%在捷运二线工程;金务大(GAMUDA,5398,主板建筑组)60亿未完成订单中,90%暴露在捷运二线工程;其他涉及这两大工程的公司尚有双威(SUNWAY,5211,主板工业产品服务组)、WCT控股(WCT,9679,主板建筑组)和睦兴旺工程(MUHIBAH,5703,主板建筑组)。

LRT3约10亿付款拖延

联昌估计,轻快铁三线建筑商一点心情不轻快,面临8亿至10亿令吉的付款拖延,这将直接反映在第四季的业绩上。

旷日持久的工程配套重新谈判程序,从计划履行伙伴(PDP)转身为配套承包商,料冲击轻快铁三线建筑商的营收进账和建筑盈利。

私人界工程料稍抵颓势

不过,联昌认为,私人界的非铁轨工程料可稍抵销颓势,后者的工程税前赚幅稍高,介于6%至8%之间。而且,轻快铁三线建筑商工程减值风险低,大马基建公司势将缴付8亿至10亿工程款项。

比较起来,捷运二线承包商冲击较小,主要是从计划履行伙伴转型至配套建筑商耗时较短,已在施工达30%时期。

盈利跌料打击股价

捷运二线的成本减低38%,联昌预期金务大作为其配套建筑商和隧道承包商,冲击最大;重新修正后的工程成本,占金务大未完成订单的90%。

迄今为止,整个建筑业前景低迷,盈利走疲恐令股价不振,特别是东铁(ECRL)和巴生河流域双轨(KVDT)重新招标带来不明朗。

在一众建筑股中,联昌独爱睦兴旺工程,基于估值低和海外有机场特许经营权。

个股点评:

睦兴旺工程:加码目标价:3.76令吉

●估值低,虽失去民都鲁港口工程,不过却获新街场淡江大道(SUKE)的1亿6500万令吉消音屏工程补偿。

怡保工程:持有目标价:1.78令吉

●暴露捷运二线7%,取消的轻快铁三线的2公哩地下工程重洽中,集团目标是攫取修改过的无站配套。

金务大:减持目标价:2.45令吉

●在捷运二线暴露最大;捷运一线(MRT1)获税前赚幅10%至12%,但二线料只获5%至7%。

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)