业绩逊色· 运输费增·国际船务两年财测下调

(吉隆坡6日讯)国际船务(MISC,3816,主板交通物流组)2018财政年末季业绩不如市场预测,加上全球船队运输费用增高和2019年石油减产,马银行研究认为该股上升空间有限,下调兩年财测。

上升空间有限

除却亏损的800万令吉的特殊项目,该公司2018财政年末季核心盈利为3亿4600万令吉,全年达13亿令吉,仅达马银行研究及市场全年财测分别97%及94%。

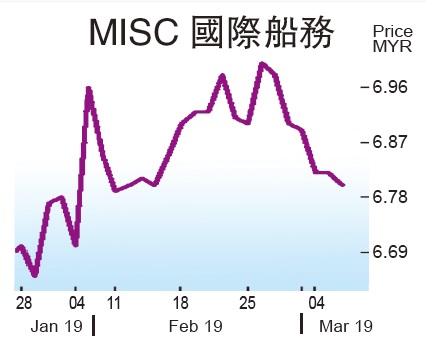

由于油轮费率飙升,促使国际船务股价在3个月里飙涨16%,然而油轮费率已在1月开始下滑, 加上船队运输费用增高和2019年石油减产。

由于也门液化天然气(LNG)合约自2018年7月终止,导致该公司液化天然气业务走低,拖累该公司末季业绩按年下滑。

而向来起伏不定的石油业务,末季核心净利在在油轮费率上涨后转亏为盈,达1700万美元(约6900万令吉)。

离岸业务盈利更高增长

另一方面,在Ruby III浮式生产储油卸油装置(FPSO)合约续约后,离岸业务方面盈利亦取得更高的按年增长。

马银行研究在下调油轮包租费率10%以及预测接下来其石油业务将持续亏损后,下砍对该公司2019至2020财政年每股盈利15%和17%,并给予2021财政年新预测。

马银行研究认为,该公司的油轮出租率在冬季后的需求进行了严重调整,并相信全球船队运输费用增高和2019年石油输出国组织(OPEC)牵头的减产行动亦压抑了该出租率。

以目前该公司股价,接下来12个月的本益比估值约是22倍,高于该公司平均的18倍。

有鉴于此,该行下砍其目标价至5令吉75仙,进而下调至“卖出”评级。

热门话题:

更多新闻

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)