虽然企业界盈利表现较弱,不过,整体的偿债能力保持强稳,油气业、产业与建筑领域继续面临挑战,金融领域直接涉足这些领域的水平偏低,在产业领域,房产供需有序调整,料将减缓金融体系面临的风险。

家债占GDP降至83%

国家银行在2018年“金融稳定与支付系统”报告指出,本地家庭债务继续上升,不过,增加步伐已放缓,非银行金融机构提供的贷款增长缓慢,截至2018年杪,家庭总债务占国内生产总值下降至83%,当中,产业贷款仍是家庭债务的主要组合。

银行和非银行提供家庭贷款保持平稳,拨备减值比率改善至1.2%,拖欠比率也维持在1.2%的偏低水平,较早前,购买价格超过50万令吉房屋者,当收入有变动时,贷款者面临偿还分期付款难题。

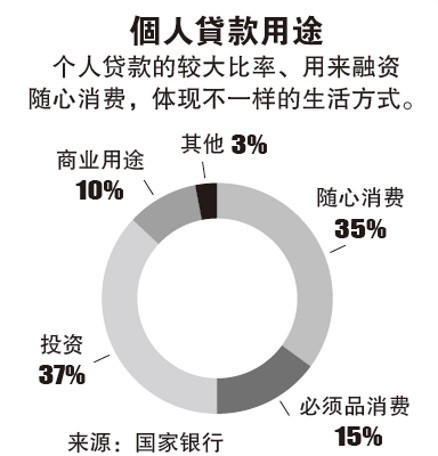

此外,拖欠个人贷款者,主要是收入少过5000令吉的人士。较早前,个人贷款的增长,逐渐推高家庭债务的水平,在2012年开始推出一系列削减成本措施后,家庭债务已显著放缓,从2013年的16.4%,下降至2018年杪的14.5%。个人贷款占总贷款26.6%,几乎比平均借贷者(14.5%)多了一倍,个人贷款主要用作消费用途,超过三分之一是用在随心消费,以展现不一样的生活方式,例如在佳节期间购买物品,另外15%的个人贷款是在应急用途,例如医药相关开销,这一批的借贷者,多数的收入少过1万令吉,而且是住在生活费较高昂的市中心。

房价成长保持适中

另一方面,房屋价格的成长保持适中水平,非住宅产业继续出现供应过剩的情况,2018首半年成长率4%,首3季的数据反映只上升1.1%,屋价成长放缓,显示市场对高价房产需求较弱,对多数买家来说,高价房产并不容易负担;过去6年,房产交易活动较缓慢,推动市场转向供应可负担房屋,新推出的房产,价格多数在50万令吉以下价位。

去年首9个月 滞销房产增22.5%

此外,在2018年首9个月,未出售的房产单位增加22.5%,加大滞销与屋价调整的情况,房屋的价格在很大程度上,由有地房产交易推动,市场对有地房产需求依然强劲,收入增加、组织新家庭,这些都是对房产保持需求的要素。

在非住宅产业市场,2018年首9个月需求依然看淡,商业产业例如店屋、办公楼和购物商场,取得较高交易量,交易值多数超过50万令吉,与此同时,工业产业的交易,以超过100万令吉居多。

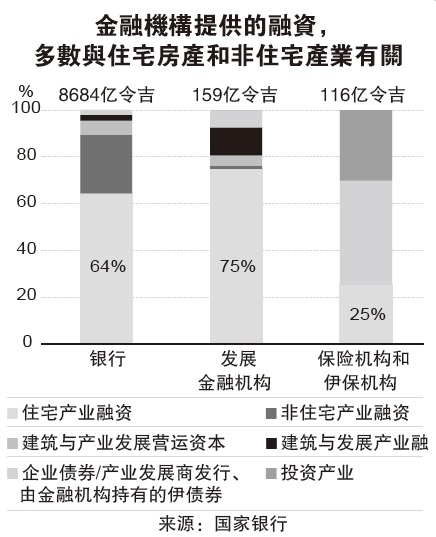

报告补充,金融机构提供本地产业市场9013亿令吉贷款,只增长5.9%,与市民对房屋的负担能力下跌、非住宅产业供应过剩、风险升高有关,住宅产业融资是最大的组合,不过,集中价格50万令吉以下房屋的贷款,首次购屋者占住宅产业贷款最大比率(69%)。

贷款批准保持71.3%

另一方面,整体贷款的批准保持在71.3%的水平,申请者不获批主要是其债务水平较高,或是收入不符合贷款的分期付款的条件。

至于非住宅产业的融资,保持在2%的稳定水平,这些贷款主要用来购买店屋,银行对提供店屋贷款保持严谨,以确保银行财务状况健全。

展望2019年,预料商业活动由市场需求、收入与就业成长支撑,私人界的投资将继续扶持商业领域的表现,不过,并不排除存在下跌风险,特别是全球经济成长减缓,油价走势波动,料将冲击私人界的收入与投资。

2018国行年报/金融报告

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)