罗马不是一日建成的,跻身世界10大退休基金的雇员公积金局(EPF)更是靠著数代人的智慧和努力堆砌而成。

为确保会员可以享有优质退休生活,公积金局在过去多年透过战略资产配置(SAA)策略来应对诸多的经济和投资挑战,并创下连续10年派息至少5%纪录。不过,随著全球经济环境出现重大变化,以及高龄化社会来临和工作人力结构的改变,公积金局现有策略是否能否确保会员们退休无虞?未来挑战又有哪些?

80年代至今

公积金投资演变

说起公积金,几乎所有人都会把之与退休金挂钩。调查显示,国人退休后主要的资金来源是私人储蓄,接著就是公积金,因此公积金的多寡将决定你未来退休生活的幸福指数。

为确保会员们有足够的退休金,公积金的主要任务就是保障和增加成员的退休储蓄,因此最大化投资回酬成为了这家退休基金的首要任务。

公积金局表现如何?从历史数据来看,公积金局表现虽可圈可点,但实际回酬的表现好坏却与当时的战略资产配置政策有关。

在1980年代,甚至是1990年代初期,公积金局主要侧重投资大马政府债券(MGS),这不仅是法规要求,同时基金也视债券为安全投资项目,导致公积金在国内和全球股市和债市投资不足,为公积金种下未来回酬表现落后其他同侪的种子。

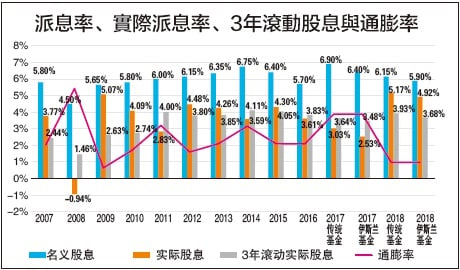

公积金局在1990年代逐步提高现金和股市曝险度,但在利率环境居高不下,以及市况欠佳影响下,公积金局派息表现在1995年开始出现下滑,实际回酬更在1998年亚洲金融风暴期间跌至1.4%的低位,远低于领域平均逾5%水平。

不过,从1997年亚洲金融风暴以后,财政部同意豁免公积金局需要遵守至少70%资金配置于债券的相关条款,为公积金开启走向多元化的道路。

目前,公积金局每3年会对SAA进行调整,而数据显示,在过去6年公积金资产配置出现明显变化,其中固定收入资产比重已从2010年的近60%显著减少至2018年杪的50%,而股票与产业投资比重则从34.80%和0.40%大幅提高至39.14%和4.79%。

各类投资比一比

股票最优产业次之

通过资产配置的转变,公积金局成功将被动收入比重大大减少。自2010年以来,股票投资年均回酬已超过10%,为公积金局总体回酬的最大贡献者,接著为企业债,但产业与基础设施投资回酬自2013年开始急起直追,表现甩离其他资产类别,仅逊于股票。

以马股来看,公积金虽只投资于稳定派息、强劲的年度表现/基本面(盈利、销售、资产、净账面值)、增长潜能和市值的股项,而且每只股项持股最多不超过15%,但富时综合指数30大成份股,甚至是富时100大指数成份股统统都有公积金局的身影,马股“大股东”名号绝非浪得虚名。

截至2018年12月杪,公积金在马股中持股最多的公司就包括马屋业(MBSB,1171,主板金融服务组)、兴业银行(RHBBANK,1066,主板金融服务组)和马资源(MRCB,1651,主板产业组),持股分别达到63.77%、40.62%和35.48%,更是少数因“战略性考量”,没有遵守最多不持有超过15%股权规则的例外。

审慎型投资

连16年跑赢大市

世界银行报告指出,以名义价值计算(In nominalterms),公积金局在2010年至2016年年均派息率达到6.2%,连续16年超越实际回酬2%目标,仅有2008年因全球金融危机失蹄,录得1.5%实际回酬。

数据显示,自2002以来,公积金局回酬持续跑赢大马债券和12个月定期存款,而靠著投资配置的多元化,EPF跑赢政府债券和定期存款的幅度自2000年初来从年均1%逐步扩大至2.5到3%。

为进一步突出公积金局优异的表现,世银将之与2013年推介的私人退休基金(PRS)进行比较。从2013年至2018年,公积金局平均年股息回酬为6.4%,而投资回酬则为7.2%,均比审慎型、适中和成长型PRS的3.51%、4.07%和4.87%回酬来得高。

值得注意的是,公积金的资产配置与审慎型相近,但平均回酬却较之高出3.7%,也高出成长型PRS约2.3%,充份反映出资产配置多元化的威力。

大马市场规模太小

海外投资成果丰硕

除资产多元化外,公积金局投资布局也不再只锁定本地市场,而是把目光放远至国际市场。除大势所趋外,公积金局出走也是逼于无奈,主要是公积金局资产年均增长10至11%,远高于本地市场的4至5%增幅,因此大马市场对快速膨胀的公积金来说,规模实在太小,公积金局似乎都快没地方投资了。

以净缴纳款来看,公积金局去年全年净缴纳款(存款─提款)达到233亿7000万令吉,相等于每月净增19亿4750万令吉,单靠国内资金市场根本无法满足其庞大的投资需求。

截至2018年杪,我国GDP总值为1.23兆令吉(以不变价格计),公积金局基金规模达到8337亿6000万令吉,几乎达到GDP的67.78%,买下半个大马根本不是问题。

此外,海外市场,特别是发达国家为公积金局提供投资优质成熟投资的庞大机遇,同时市场流动性也更强,让公积金局可更有效地执行投资策略。

因此,为了取得比本地投资同等或更好的风险回酬表现,公积金局近年逐步提高海外资产投资比重。公积金局旗下海外资产比重在2006年仅为1%,但在2018年已达到32%,当中71%投资于上市公司股票、13%固定收入资产、16%替代投资(包括产业、基础设施、天然资源和私募投资)。

40%收入来自40国家

公积金局虽出走的时机较晚,但投资海外市场仍为其带来丰硕的回酬。以2018年投资收入508亿8000万令吉来说,其中40%收入来自40个国家的海外投资,但海外资产却仅占公积金局总资产比重的26.7%或2220亿令吉。

截至2017年12月杪,海外资产为公积金局带来3年和5年投资回酬率达到11.14%和10.43%。假设公积金局只“纯”投资国内市场,总投资回酬将减少340%。

不过,尽管公积金局积极在海外插旗,但为了“安全”起见,该局现海外投资比重顶限设为32%,而所有投资的国家都需获得公积金局投资委员会批准,其中经济稳定性和市场深度为重要考量项目。

每派息1% 需付77亿

回酬趋低挑战严峻

虽然在精明的布局下,公积金局现满手现金,资产规模更是庞大,但与庞大规模体量如影相伴的是巨大的投资回酬率低、风险管控和资本补充压力。

1.投资回酬率低

全球退休金现最大的隐忧就是回酬率低迷,以及全球即将重返低利率周期。美中贸易冲突和全球经济裂痕虽将投资者推向金融市场中的最安全区域──债券市场,导致回酬率跌至多年低点,以保本为主的公积金逾半资产投放在固定收入工具,自然会受到冲击。

更重要的是,中美贸易战解套未见曙光,全球贸易和经济增长都蒙上阴影,但联邦储备局主席鲍威尔日前披露释出减息曙光,加上全球主要中央银行未来可能放宽货币政策,预估低利率环境仍将持续一段时间,恐压缩投资利得空间,从而影响投资回酬率。

货币宽松使得各类资产价格走扬,但资产越来越贵,回酬却未随之走高,这样的结构变化说明,未来退休金恐怕缩水,将来可能领越少。

投资回酬的减少,对日益壮大的公积金来说绝对头痛。以去年为准,公积金每1%派息即需77亿2300万令吉,其中伊斯兰与传统储蓄户头比重分别为7亿3141万令吉和69亿9118万令吉,因此公积金局要想维持良好的派息表现,就需创造出更多的投资收入,而这在当前不明朗因素环绕,以及投资回酬低下的大环境里绝对是一大难题。

2.风险管控

多元化投资就是把投资分散进行,不要把鸡蛋放在同一个篮子里,目的是不要一次性让风险给伤害了。

多元化投资现正是退休基金发展的一大趋势,特别是对私人基募基金等另类投资的追求。以私募基金来看,其投资风险主要在于相对较长的投资周期,以及投资成本较重。私募基金想要获利,不仅要满足企业的融资需求,还要为企业带来利益,同时私募投资成本较高,股权流通性也差,让退出渠道受限,加大了私募基金投资的风险。

更重要的是,过多的多元化投资,将把基金决策者带入一个陌生的新领域。正所谓隔行如隔山,由于对新投资项目不熟悉,在危机事件的处理上常常难以达到准确,同时若你将资产配置到不熟悉的行业和领域中,也可能不会配置到最好的资产。

3.资本补充匮乏

虽然公积金局规模将在几年内突破1兆令吉大关,但在零工经济(Gig Economy)抬头,以及人口老龄化挑战下,要突破下一个兆,可就不容易了。

送货服务、共享搭车服务等零工经济的兴起,让不少年轻人趋之若鹜,但这种方式工作被排除雇主强制性支付雇员退休金系统之外,带来没有缴纳退休金,甚至是不能获得足够退休金来保障退休生活的风险。

公积金局首席执行员东姑阿里查克利在今年的投资大马大会上表示,零工经济盛行,许多年轻人将公积金视为“强制税”,不愿缴纳,促使会员占总劳工人口比例已从5年前的48%降至40%,但另一边厢人口老龄化时代到来,未来提款金额可能持续增加,在此消彼长下,公积金局未来可能不复存在。

因此,公积金局当前的挑战不只是把钱留住,更需想方设法找到更多的钱。公积金要持续存在,重点就在于说服年轻族群将钱存在公积金,同时告诉年长的会员,可以透过阶段性提款设施来更好的管理退休金。

4.人口老龄化

虽然大马总体人口仍属年轻,但人口老化问题已近在眉睫。根据马来亚大学社会福利研究中心,大马将在2030年迈入老龄化社会,年龄65岁或以上的人口将达到总人口比重的7%,如何满足这些银发族退休生活需求将成为公积金的一大挑战。

大马统计局数据显示,我国人民平均寿命为75岁,若公积金会员选择在55岁离开职场,正式进入退休生活,在至少20年没有任何收入的情况下,我国多数打工族的退休金并不足够。

公积金数据显示,当会员在55岁退休时最低存款数额应为24万令吉,但国内约65%会员的公积金存款少于5万令吉,而每2名年龄高于55岁的会员中,就有1名会在5年内将公积金消耗殆尽,因此未来会员将越来越重视公积金投资回酬表现,而这将考验公积金风险与回酬的拿捏能力。

【结语】

公积金局的成功毋庸置疑,但伴随著规模而来的挑战也越发严峻,这个历史悠久的退休基金该如何为未来部署?

公积金局将在明年对SAA进行调整,是否也可考虑进行适时的改革呢?我们将在最后一篇探讨当前的退休基金改革趋势来摸索公积金未来方向。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)