(吉隆坡22日讯)银行业迈入第二季财报高峰期,兴业研究相信在贷款增长放缓,以及赚益承压下,银行业第二季财报料不容乐观,并迫使多数银行下修全年财测。

兴业研究表示,银行业将在8月22日起迈入财报高峰期,预计多数银行第二季财报在营运收入低迷拖累下,将按季走低,但按年则料温和走高。

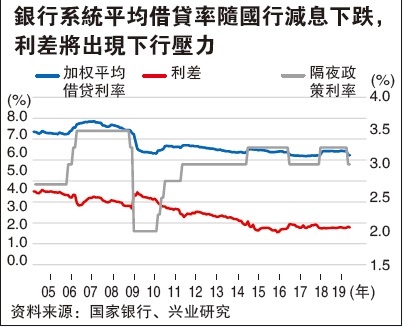

该行解释,银行系统贷款增长缓慢,加上国家银行5月减息料对净利息赚益带来压力,预见今年第二季多数银行净利息收入将减少,而在2018年第二季显著下跌的非利息收入则有望在次季些微回扬。

“随著国行降息,次季净利息赚益料有所收窄,加上存款利率下调出现时差,净利息赚益跌势可能延续至第三季。更重要的是,今年以来存款增长放缓至1.3%,我们预见存款市场竞争可能持续激烈,意味著赚益可能录得高个位数跌幅,而非市场预期的中个位数。”

兴业研究相信来往储蓄户头比重较高的安联银行(ABMB,2488,主板金融服务组)将面对最沉重的净利息赚益萎缩冲击,但若银行按风险调整利率来为贷款定价,则有望缓冲国行减息影响。

贷款增长仅大众银行联昌达标

与此同时,截至今年6月银行业贷款增长仅按年增长1.3%,多数银行贷款增速普遍低于贷款增长目标,只有大众银行(PBBANK,1295,主板金融服务组)和联昌集团(CIMB,1023,主板金融服务组)例外。

该行相信多数银行将下修全年贷款增长目标,主要是上半年增长疲弱势头将延续至下半年。

另一方面,兴业研究说,经过多年的成本合理化努力后,多数银行现积极投资数码活动,进一步削减营运开销的空间不多,仅有处于转型计划中期的大马银行(AMBANK,1015,主板金融服务组)例外。

“鉴于收入增长挑战重重,我们相信银行收入增长与支出增长差(JAWS)将趋于中和。”

今年首季,我国银行业成本收入比企于48.9%。

不过,兴业研究认为,银行业的总呆率和信贷成本趋势更值得关注,其中农业和产业呆账显著增长已使得投资者忧虑银行可能需要作出更多减记。

“考量到营运环境严峻,我们相信总呆账攀升无法避免,但基于银行已开始清理贷款账册,预见资产素质仍持续处于可管理水平。”

该行补充,随著总呆账攀升,第二季信贷成本也将随之走高,但料仍在可管理范畴内。

“尽管如此,市场仍忧虑马来亚银行(MAYBANK,1155,主板金融服务组)可能带来潜在负面冲击。”

维持“中和”评级

整体来看,兴业研究表示,银行股今年以来走跌9%,跌幅比富时综合指数的5%来得深,预见在经济前景疲弱下,领域短期缺乏正面重估催化因素,维持银行业“中和”

评级不变,联昌集团、大马银行和回教银行(BIMB,5258,主板金融服务组)为投资首选。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)