(八打灵再也25日讯)马来西亚中小企业公会会长拿督江华强表示,银行征收存款提款机(CRM)及支票存入机(CQM)50仙交易费,及2令吉柜台交易服务费的措施将增加微型和小型商家的经商成本。

他认为,有些商家如夜市小贩使用支票和现金交易,银行征收的交易费将给予他们压力,但却增加了银行的收入,达到每年好几十亿令吉的利润。

“这些额外的征收费用让银行赚钱,理应想出更好的方法来帮助微型企业。”

发展无现金

基设须完善

对于银行通过征收服务费来促进中小企业往无现金模式前去,他认为,我国的基本设施要很完善,网速能和韩国和新加坡媲美才可征收费用。

他建议乡村地区中小企业面对没法上网或线路不稳的问题,政府理应向银行征收一定巴仙的收入,或银行拨出一定巴仙的利润,来协助政府提升通讯基础设施,以及提高企业的自动化。

“银行要征收2令吉的交易服务费是可行,但银行还需多付2令吉来协助国家基础建设,而不是由商家买单,银行也需负这一个责任。

“我们会向国家银行反映这些意见,并了解银行征收其他费用的详情。”

杜来发:勿用“惩罚”

逼用电子支付

另一方面,八打灵再也小贩商业公会执行顾问杜来发呼吁国家银行直接取消银行征收交易费的措施。

他认为,国家银行需要让人民了解这些措施,聆听他们的意见,了解他们是否接受,再来执行这项措施。

“银行不能用‘惩罚’的方式来要求商家使用电子支付,而是以鼓励和可接受的方法让我们使用电子支付。”

他觉得,虽然50仙交易费表面影响不大,但长期而言会增加商家的成本负担。

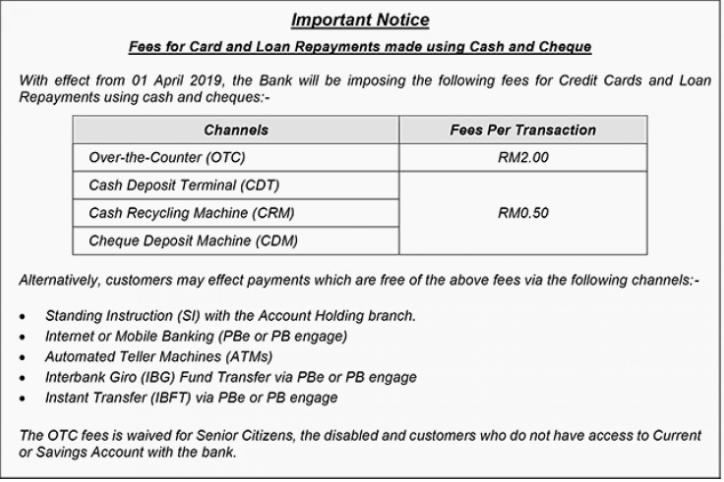

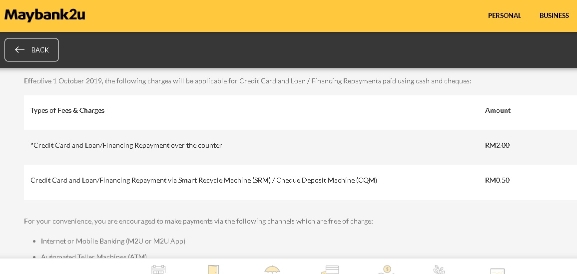

根据各大银行官网显示,大众银行已在今年4月1日征收存款提款机(CRM)及支票存入机(CQM)50仙交易费,及2令吉柜台交易服务费的措施,马来亚银行则在10月1日开始实行相关措施。

方志民:教育商家跟上电子化

马来西亚杂货商联合总会总会长方志民表示,新措施引起家庭式杂货商家麻烦、负担及压力,而他们对此是心不甘,情不愿地接受。

他认为,既然银行征收额外收费势在必行,就需为这些商家提供电子支付的教育;另外,银行可依据企业的层次实施这项措施,若有些商家不能跟上,银行可以象征式收费或以鼓励方式带领他们迈向电子化。

“我赞同电子化,也觉得教育十分重要,国家银行需要教育他们,尤其是没有接班人的商家,以让电子化能全面落实。

“有许多商家不会如何网上申请准证,也需要公会执行秘书给予相关协助。”

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

3479d308-f9c1-4fc3-81a0-dd85250218aa_zsize.jpg)