(吉隆坡26日讯)尽管云升控股(YINSON,7293,主板能源组)首半年业绩低于分析员预测,但鉴于该公司手握庞大合约,且未来有2艘新船投运,分析员看好未来的盈利将由2艘新船驱动盈利成长。

BIMB研究表示,云升控股首半年核心净利跌28%至1亿零100万令吉,仅符合盈利预测的40%,但相信下半年在新船Helang号的贡献下,盈利可走强。

该行补充,该公司手握合约总值为49亿美元(约206亿令吉),相等于2020财政年营业额的20倍。

兴业研究表示,该公司盈利只达到预测的38%,但该公司竞标着数项大型合约,包括巴西、非洲加纳及大马Limbayong,云升控股伙同住友商事(Sumimoto),有能力可攫取大型合约。

其中巴西能源(Brazil Energy)两项项目Marlin及PDB浮式生产储油卸油船(FPSO)已经接近尾声了。市场传言,云升控股有意提供折扣以攫取上述合约,兴业认为,纵使洽商后,相信云升控股仍可从中获得逾10%的内部回酬(IRR)。

云升控股透露,其中一项巴西合约已经进入尾声,肯纳格研究表示,一旦成事,那就成功深耕巴西市场。

据悉,相关方预期为25年期限的租约,并在2022至2023年开始执行,而加纳的合约竞标亦处于前端位置,至于本地Limbayong项目则是伙同国际船务(MISC,3816,主板交通物流组)进行的项目,并呈交了标书。

肯纳格补充,云升控股海外资本开销预测为10亿美元(约42亿令吉),而本地项目则为7亿美元(约29亿6000万令吉)。

马银行研究表示,云升控股在2020财政年杪及2021财政年年初,将有两项合约投运,盈利有望取得强劲成长。

无论如何,基于部份合约无法如期在2020财政年做出贡献,肯纳格与兴业皆调低云升控股今年的盈利预测,各砍12及18.5%。

BIMB补充,巴西两项巨型合约能纳入云升控股的囊中物,其价值可大大提高,届时手上合理更可走高至170亿美元(约713亿令吉),兴业更将云升控股的目标价从5令吉54仙大幅调高至8令吉22仙。

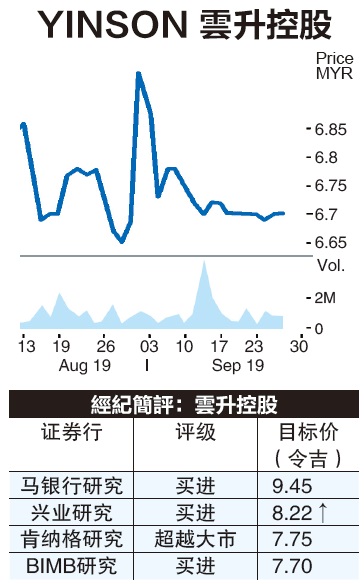

云升控股今日走势淡静,无起落,以6令吉70仙作收。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)