(八打灵再也14日讯)总稽查署建议联邦政府继续通过各项资源与管道来增加收入,进行审慎的支出,按期偿还欠款和债务,以减少欠款和拖欠贷款,以使联邦政府的财务状况更为稳健。

总稽查署今日在《2018年总稽查报告:联邦政府财务报表》进行总结时表示,各部门秘书长或各局总监需亲自参与财政事务,同时要制衡系统和定期评估官员,包括给予培训来提升官员的技能与能力。

提升稽查单位职能效率

“各部门或各局需要提升稽查单位的职能效率,而这些措施需确保内部稽查单位成员获得适当的培训和指导来制定年度稽查计划,以便稽查可以优先、客观及独立地进行,而这不仅是内部的控制,还有组织管理的风险和治理,报告重大发现,并提出有影响力的建议予组织。”

该报告认为,所有级别的合作包括从负责中心和各局需在部门进行持续有效的监控,以确保财务纪律的实施。

“同时要提供清楚的工作流程,理解和遵守财务条例,严格监督官员履行职责,这将创造出有质量和诚信的职业道德与文化氛围。”

给予6项执行方案

为了达到上述的目标,总稽查署给予6项执行方案,首先是加强对AP58(a)批准证书付款的监控,以确保今年预算的优化,实现设定的目标。

其二是有鉴于政府为了筹集项目资金而承担高借贷成本,建议仔细监控开发项目的绩效,包括私人主动融资(PFI)的执行项目,以确保项目依据计划实行,以便条款获得批准和使用。

其三是财政部需在国会编制财政预算的管理和发展时,提出新的贷款估算,以用于偿还债务本金,此方法是为了提高政府财务管理的透明度。

其四是为了提高政府收入,各部或各局需要审查应收账款(ABT)工作的效率,特别是1953年限制法令的欠款,以防止这类违法的行为。

其五是政府应为法定机构和公司提供的贷款设定担保上限,以避免在法定机构或公司难以履行其义务时,增加政府的承诺。

其六是政府需要对债务、金融负债、投资和开销等因素实施风险管理,以确保政府的财政稳定。

2018年总收入2328亿

根据《2018年总稽查报告:联邦政府财务报表》的摘要显示,联邦政府在2018年总收入为2328亿8300万令吉,比2017年增加了124亿7600万令吉或5.7%;管理和发展开销方面为2870亿5500万令吉,比2017年增加了244亿7700万令吉。

该摘要表示,联邦政府的赤字为533亿8500万令吉,赤字率对国内生产总值(KDNK)占了3.7%,而联邦政府从国内外借贷额为1315亿9900万令吉,以支出发展开销和偿还债务。

“联邦政府的债务有7410亿4900万令吉,其债务率占了国内生产总值的51.8%;联邦政府担保法定机构或公司提供的贷款额为2664亿6800万令吉。”

“国债支出(借贷成本和贷款利息)在2018年增加了305亿4700万令吉;联邦政府在定期、证券、公司或法定机构或代理的股份投资有310亿5800万令吉。

“2018年联邦政府从贷款、垫款及各类应收账款为869亿3500万令吉;公共债务和政府的财政承诺总额约1.021兆令吉。”

报表2019年4月16提交稽查

《2018年总稽查报告:联邦政府财务报表》已于2019年4月16日提交和稽查,其报表真实提供联邦政府财务的状况。

该报表报告了联邦政府2018年的财务状况,其中包含财务状况表、现金收支表、财务执行情况表、备忘录户口报表、财务报表附注。

28亿预付财部机构子公司

17亿来自前朝政府

《2018年总稽查报告:联邦政府财务报表》表示,在联邦政府预付予5家财政部机构子公司的28亿3900万令吉中,有17亿5300万令吉由当时国阵政府预付,其余为509大选转移政权的现任希盟政府。

“现任政府继续维持这项承诺,以避免发生违约事件,但这可能会触发政府有义务全额偿还贷款。”

“根据《1965年借贷担保法令》第8条文,这5家公司有义务偿还政府的预付款项,但无法确定他们有偿还的能力。”

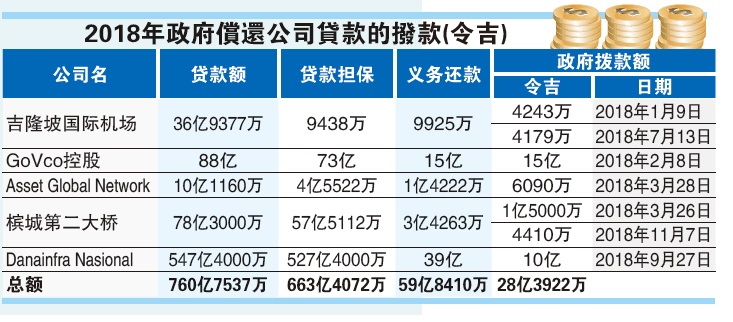

该报告指出,前任政府已为5家财政部机构子公司担保了总值760亿7650万令吉的债务,截至2018年12月31日,还未缴付的款项有2014年到期的663亿4100万令吉。

该报告建议,政府可根据《1965年借贷担保法令》(法人团体)来提供贷款,因此应设立一个最高担保限额的政策,考虑国家的财务状况,公司的财务能力,以及公司资助项目的可行性,以控制联邦政府债务负担的增加。

去年供偿还贷款

预付财长机构5公司28亿

报告指出,在2018年,政府预付了28亿3900万令吉给予5家财政部长机构子公司,供他们偿还贷款,当中的17亿5300万令吉已由前朝政府支付,而现任政府则支付了10亿8600万令吉。

“现任政府继续履行此承诺以避免出现贷款合约中的‘欠账’(event of default)问题,因为这可能将导致政府需要偿还所有的债务。”

报告说,这符合马来西亚1965年贷款担保(团体机构)法令第8条文,公司有义务偿政府已预先支付的款项,但无法确认这5家公司的偿还能力。

报告指出,由于政府有权在1965年贷款担保(团体机构)法令下提供贷款担保,考虑到国家财务状况和公司的财务能力,以及资助项目的可行性,因此必须制定一个涵盖政府担保的上限。此政策有助于控制政府债务的增加。

“政府对总值760亿7500万令吉的5家公司所提供的贷款担保,是由前朝政府所批准。”

前朝为5公司担保760亿债务

报告指出,前朝政府已为5家财政部长机构子公司担保了总值760亿7650万令吉的债务。

这5家公司是吉隆坡国际机场有限公司、Govco私人有限公司、Aset Global Network、槟城第二大桥私人有限公司,以及DanaInfra Nasional。

截至2018年12月31日,这笔贷款未偿债务为663亿4100万令吉,于2041年到期;除了一笔余额9438万令吉的贷款,会在2019年到期。

报告指出,1965年贷款担保(团体机构)法令以及1957年财务程序法令,授权政府为团体机构提供担保。

截至2018年12月31日,政府为27家公司提供的贷款担保余额为2018亿9800万令吉,当中的借贷涵盖了发行伊教规债券(Sukuk)、债券以及金融机构的借贷。

公共信托基金余额增10%

此外,在2018年杪,公共信托基金(Kumpulan Wang Amanah Awam)的余额为102亿1100万令吉,相比2017年增加了9亿4945万令吉或10.3%。

当中包括了私人发展融资活动(4亿9482万令吉)、特别基金(1亿5733万令吉)、破产援助基金(6034万令吉)和开设新账户,也就是大马希望基金(2亿190万令吉)。

在2018年杪,多达282个在1957年财务程序法令第9条文下成立的信托基金余额为70亿8100万令吉。

有关的稽查是针对两个信托账户,即私人融资计划信托账户以及私人发展筹资活动信托账户。

特别信托账户余额增4.9%

报告也指出,在2018年杪,特别信托账户的余额相较2017年,增加了1亿4612万令吉或4.9%。

在2011年12月23日,政府设立了特别融资私人发展活动信托账户(私人主动融资第二信托账户,Akaun Amanah PFI II),以让Syarikat Pembinaan PFI私人有限公司和MKD Aman Makmur私人有限公司的资金,通过公积金局汇入这个账户。

截至2018年12月31日,汇入这账户的款项为236亿令吉,分别是Syarikat Pembinaan

PFI私人有限公司100亿令吉,以及136亿令吉。

6712万发展拨款没用到

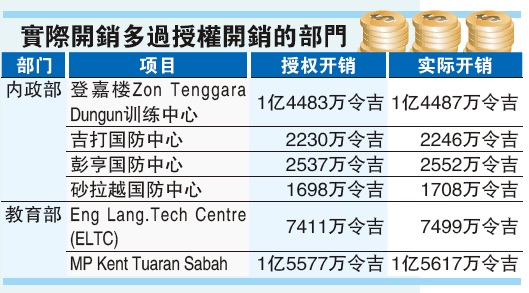

另外,报告指出,涉及8个部门或局的15个项目的6712万令吉发展拨款并没有用到。

其中6个部门或局追加了1793万令吉的拨款以支付9个项目,但这拨款并没有用到,因为实际的开销比拨款更少。

此外,报告指出,“私人融资计划”(PFI)表现报告显示,内政部和教育部六个项目的实际开销比授权开销(所获得的拨款)多出173万令吉。

总稽查报告提及SRC

2011及12年向KWAP贷款40亿

此外,前首相拿督斯里纳吉涉及洗黑钱案的SRC国际公司,也在报告中被提及。

报告指出,SRC国际公司在政府的担保下,分别于2011年及2012年,向退休基金局(KWAP)贷款各20亿令吉,并会在2014年开始偿还这笔贷款。

SRC国际公司也在2015至2017年期间,向政府贷款共6亿80万令吉,分别是2015年的9100万令吉、2016年的2亿1368万令吉、以及2017年的2亿9612万令吉。

截至2018年12月31日,SRC国际公司只是偿还了325万令吉或到期贷款额3亿468万令吉的1.1%;剩余的2亿9612万令吉的贷款会在2019年12月14日到期。

报告也指出,SRC国际公司已被财政部长机构下令暂停营运。

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

3479d308-f9c1-4fc3-81a0-dd85250218aa_zsize.jpg)