对许多人来说,为退休进行规划,确保在黄金岁月期过著舒适的退休生活,是一件令人气馁的事。根据雇员公积金局的数据,超过55岁的会员当中,有50%在退休后的5年用完他们的储蓄;只有31%的会员在55岁的时候,大约储蓄了22万8000令吉。

多数大马人储蓄不足

这是公积金局订的最低目标,以便在退休后,每月能有950令吉的退休收入,而且是设定存活年龄至75岁。一般来说,多数大马人的储蓄并不足够,而且当中有许多在退休时,可能面对陷入贫穷线的风险。

因此,我们必须为退休进行规划。不过,一些年轻人总是认为还早,还有其他要优先处理的事项。

总的来说,如果希望退休资金能有较高回酬,主要有两大因素:提早规划、或是寻求能带来较高回酬的投资。

我们之中有许多人意识到,时间是倍增储蓄的最重要因素。其实,我们应该尽量提早行动,在工作赚钱后就开始储蓄,即使数目小也无妨。

一次性投资钱少 每年加额钱滚钱

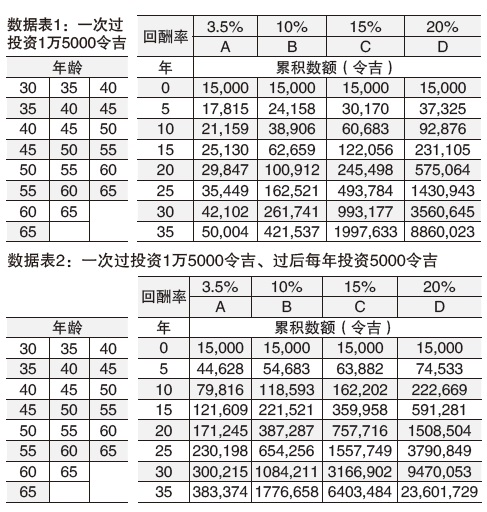

为了说明时间的倍增效应,我们来看数据表1,A、B、C、D栏显示投资回酬的各种情况。

A是最保守的储蓄方式:定期存款;B是一般单位信托的长期回酬;C是那些晓得如何取得较高回报的平均回酬;D是华伦巴菲特获取的平均回酬。

假设我们在零年做出一次性1万5000令吉的投资,然后通过单位信托的年度回酬再投资,好比B栏提供我们10%的回酬率,到了第30年总额将超过22万8000令吉。

假如我们放眼拥有比较舒适的退休生活,估计每月有2500令吉可以花用,那么退休的时候应该要有100万令吉。如果我们在30岁开始投资,然后投资35到65岁,以B栏(投资单位信托)的情况,退休资金可达42万1537令吉,仍低于100万令吉。

除非我们晓得如何争取较高回酬,例如平均有15%,就如C栏的情况,那么在投资30年后,我们可以累积资金至99万3177令吉,这意味即使在30岁只投资1万5000令吉,在复利效应的基础上,到了65岁退休时我们已经累积所需的退休金。

保守投资策略 只能存定期

另一方面,数据表1也显示另一个重要的事实,假如我们采取保守的投资策略,只是将钱存在定期存款,每年赚取3.5%的回酬率,我们将无法取得所需的最低退休金额。事实上,我们需对财务规划有所了解,能够承受一些风险,涉及比较激进的投资工具,例如单位信托或股市,可以带给我们比较理想的长期回酬。

从数据表1,我们可以看到,一次性的投资,投资期越长、金钱可以更努力为我们工作,不过这并不足够。假如我们订下有纪律、每年持续额外投资,累积效应的力量是庞大的。

就以数据表1和数据表2的B栏情况做比较,我们可以看到,每年额外投资5000令吉,在30年的时间里,总共额外增加15万令吉,我们可以取得3倍的累积数额,年平均回酬率10%,并在30年后60岁退休时,达到拥有100万令吉退休金的目标。

不过,以上情况只适用于假如我们是在30岁那年开始投资,假如我们在35岁时开始投资,需要等30年、就是到65岁(60岁退休后再多5年),我们的投资才会达到100万令吉。

假设我们将储蓄存放在定期存款,以数据表1的情况(一次性投资)及数据表2的情况,(一次性投资、再加上每年投资5000令吉),如果是在30岁开始投资,即使是35年后,到了65岁,我们也无法累积足够的资金供退休。

迟起步退休后仍需继续投资

总结来说,年轻时开始投资及愿意承受一些额外风险,例如投资一些单位信托,而不是全都存放在银行的定期存款,可以取得互补作用。在投资的世界,我们需了解时间大约是30年。假如年轻时开始,而且愿意承受合理化风险,我们可以放眼提早退休,不过假如我们迟起步,即使在退休后,我们仍需继续投资。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)