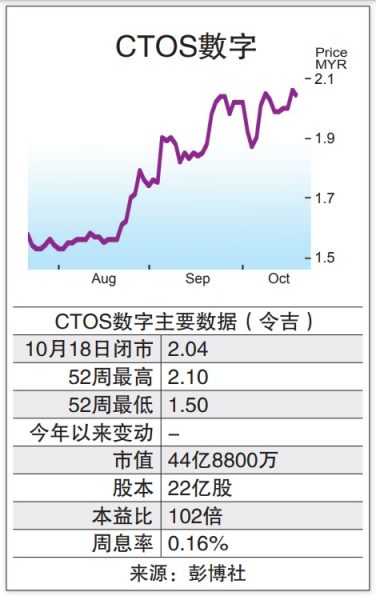

CTOS财测上调 面临3风险

●CTOS数字(CTOS,5301,主板科技组)首9个月核心净利按年增长48%,至4660万令吉,高于预期;分析员虽调高今后财测9%与13%,但顾虑3大潜在风险,决定将评级调低至“符合大市”。

ADVERTISEMENT

肯纳格研究说,该公司首9个月核心净利各占该行和市场全年79%和86%预测,表现胜于预期,每股派发0.32仙股息也一如分析员预期。

CTOS首9个月主要户头、商业户头和直接客户的营收各增10%、10%和79%,营运赚幅增长4%,带动盈利走高。第三季核心净利虽按季跌1%,但按年增长10%,至1520万令吉;按季微挫是因为该季因推广财务通识出现稍高行政开销。

分析员预期,第四季在解除行管后方案的需求可反弹,这反映在过去解除行管的趋势。

“虽然因考量网安国行继续暂停信贷呈报机构获取国行的中央信贷情报资讯系统(CCRIS),CTOS解释这些冲击料只显现在10月间,对2021整个财政年并不显著。”

分析员将主要户头2022财政年增幅预测将从早前的15%调高至20%,加上营运赚幅可望提高3.5和5.3百分点,决定将2021至2022财政年盈利预测调高9至13%,目标价也从1令吉75仙上修至2令吉.不过,肯纳格基于3大潜在风险而把该公司评级从“超越大市”调低至“符合大市”,特别是股票估值不低,以2022财政年为准,本益比已达57倍,比同业高82%。

同时分析员担心,大股东可能在6个月售股限制期于明年1月到期后套利,加重股价调整风险。

至于第三项风险则是国行的CCRIS禁令延长,惟分析员认为这项风险不高。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT