经济商业重启·保费有望回升 保险业3大风险犹存

(吉隆坡8日讯)随著国内经济活动和商业领域重开,保险业新保费收入增长有望重返疫情前水平,但艾芬黄氏研究忧虑索赔增加、升息和市场竞争日趋剧烈将对领域前景带来更多挑战。

该行说,国家银行《2021年上半年金融稳定报告》显示,当冠病疫情袭击大马时,多数保险和伊斯兰保险公司同意展延2020年的医疗保单重新定价计划,但重新定价计划延宕可能导致医疗保险变得难以为继,并对保险和伊险业者带来冲击。

ADVERTISEMENT

数据显示,保险与伊险领域个人医疗保险组合的综合比率(Combined Ratio)介于90至100%,意味著承保的保险业者将难以获得可观的盈利,但获行动管制令、非危重治疗延宕等暂时性因素影响,领域综合比率稍降至77至93%。

保费大幅调涨才能追上索赔增幅

不过,该行指出,虽然索赔年减15%,但非手术和手术平均索赔却增长14%和15%,主要受病情变得更为严重和治疗急迫性,以及冠病检测和相关医疗供应等因素影响。

“我们忧虑的是,若保险公司重新定价措施在后疫情时代进一步延宕,综合比率可能飙至100%以上,这可能导致保险公司可能需要大幅调高保费才能追上医疗和索赔增幅。这也可能导致部份投保人无力负担更高的保费,且在年龄或健康因素局限下,只能获得有限的替代保险选项。”

同时,国行要求保险公司根据过去索赔经验,以及未来索赔合理预期为保单重新定价,但艾芬黄氏研究说,安联保险(ALLIANZ,1163,主板金融服务组)等保险公司现已为2021年第二季潜在增加的医疗保费索赔做出必要拨备。

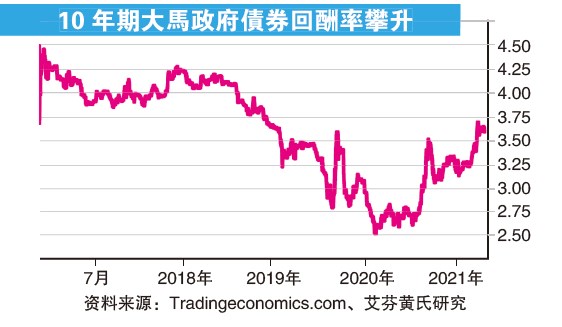

10年公债增46.4基点

账面亏损风险升

另一方面,截至今年11月5日,10年期大马政府债券回酬率企于3.573%,较9月杪的3.109%大增46.4基点,艾芬黄氏研究相信这可能增加保险公司在第四季面对合理价亏损风险,其中人寿/家庭保险公司的冲击将远高于普通保险公司。

“不过,国行相信债券回酬率攀升对保险公司的偿债能力影响有限,主要是保险公司平均资本率仍高于最低监管要求的130%。”

此外,TUNE保障(TUNEPRO,5230,主板金融服务组)、大马回教保险(TAKAFUL,6139,主板金融服务组)和马来亚银行(MAYBANK,1155,主板金融服务组)旗下Etiqa保险已开始为住宅火险提供15至40%折扣,明年可能有更多业者加入战局,令火险保费面对更大的竞争压力。

新财报准则

不允提前认列长期保费收入

与此同时,保险与伊险公司将从2023年1月1日起采纳大马财务报告准则17(MFRS17),艾芬黄氏研究指出,新会计准则对保险公司的最大影响在于负债、损益表(IncomeStatement)和估值3大层面。

“安联保险和大马回教保险等人寿/家庭保险公司将受到影响,主要是当前采用的大马财务报告准则4(MFRS4)并未制定保单的标准会计实践方案,但在新会计准则下,保险公司已不再允许提前认列长期保费收入。”

该行补充,新会计准则对非寿险公司的资产负债表和损益表影响不大,但对已索赔负债折现将出现重大变化。

保费收入增长前景趋暗淡

艾芬黄氏研究指出,随著保险市场竞争趋向激烈,整体保费收入增长前景趋向暗淡,加上索赔率(特别是车险索赔)将重返疫情前水平、医疗保险索赔率攀升等因素,调低领域评级,从“加码”砍至“中和”。

“我们预期普险领域2021至2023年保费收入将增长2至3.5%,而寿险领域则将成长5至10%。”

同时,政府在2022年财政预算案将对明年可征税收入超过1亿令吉的企业课征33%“繁荣税”,该行预期这将导致大马回教保险、伦平资本(LPI,8621,主板金融服务组)和安联保险盈利下跌1.7%、8.4%和7%。

3保险公司目标价下砍

“因此,我们调低大马回教保险、伦平资本和安联保险2021至2023年核心盈利目标0至18.4%、0至8.4%和8.5至28.3%,目标价也连带下砍至3令吉80仙、14令吉84仙和14令吉。”

投资策略方面,艾芬黄氏研究相信伦平资本采纳MFRS17的过渡影响最低,将之列为领域投资首选。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT