银行利息收入承压 贷款今年料成长5.8%

(吉隆坡10日讯)随着经济复苏,分析员上调今年银行业贷款成长预测至5.8%,看好银行领域的资产素质继续保持韧性,但预期贷款和存款争夺战将重现,净利息收入料仅小幅增长0.8%。

资产素质保持韧性

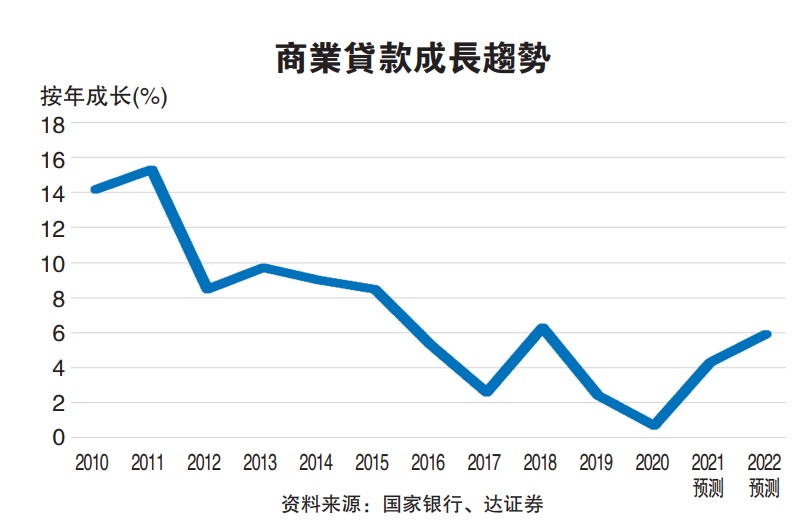

达证券表示,自政府取消行管令后,银行贷款开始加速增长,9至11月的贷款势头都稳健回升,主要由商业贷款所推动。

ADVERTISEMENT

该行预计,由于市场情绪更为乐观,消费者的需求也将保持旺盛。

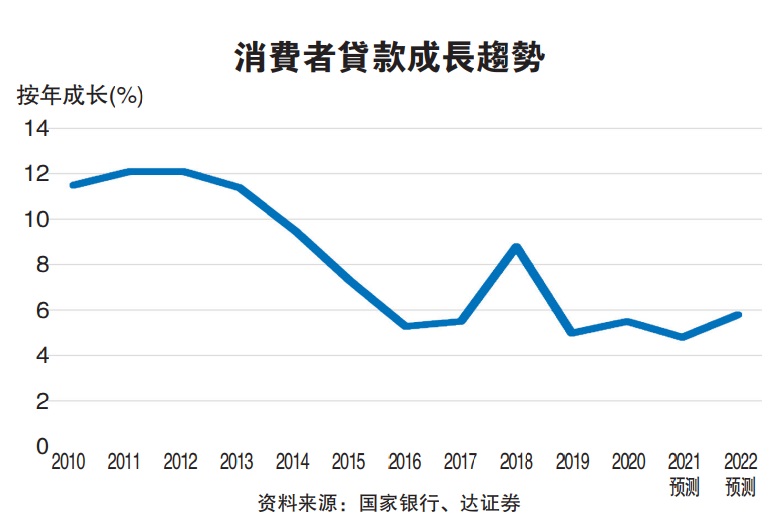

展望2022年,该行将银行贷款成长预测从原本的5.2%上调至5.8%,其中商业和消费者贷款预计分别成长5.9%和5.8%;之前预测为分别成长4.6%和5.6%。

房屋抵押贷款占消费者贷款的36%。2021年首9月,产业销售增长53%,尽管全国大封锁,产业需求仍具韧性。该行表示,所有产业发展商保持2021年的产业销售目标,显示2021年的销售仍然处于正轨。由于受2021年的高基数影响,2022年产业销售预料成长7%,该行预测房屋贷款在2022年也将同步成长大约7.3%。

至于汽车贷款则预料成长4%,因为预期汽车销售从去年的50万辆增长20%,至今年的60万辆。

净利息收入料微扬

尽管如此,该行预计,银行领域的净利息收入将小幅增长0.8%,主要由于2021年的高基数影响及净息差(NIM)可能更加低迷。

虽然市场普遍预测国行今年将升息25个基点,对银行领域是一大利好,但该行认为,随着宏观经济前景明朗化,各银行之间将重新展开贷款和存款争夺战。

同时,该行预测银行领域在2022和2023年的非利息收入增长更强劲,分别为增长3.6%和4.4%。

尽管宏观环境充满挑战,但银行领域的资产素质仍然保持良好。所有上市银行的资本和流动资金缓冲,都远高于监管当局的要求。

该行维持对银行领域的“增持”评级,因为:一、银行体系保持韧性,获得稳健的流动资金和资本缓冲的支持,以吸纳潜在损失,并支持贷款活动;二、国家银行的主动监测;三、透过信贷咨询与债务管理机构(AKPK)持续为目标借款人提供援助;四、有利的利率环境,这应有助于控制系统性资产素质。同时,银行领域估值依然不昂贵,股价市账率(PBV)依然低于一倍。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT