震科拟进军泰国 开拓新商机

震科(GENETEC,0104,创业板科技组)进军泰国,有意联营能源储存系统(ESS)业务,分析员认为,这为该公司带来巨大机会,以参与泰国成长中的电动车生态系统及可多元化客户基础。

ADVERTISEMENT

联昌研究表示,震科是和泰国Asia Precision公司(APCS)达致谅解备忘录,展开可行性研究,以携手合作,共同开发能源储存系统的工厂自动化设施。

该行认为,这为震科开启新机会,以扩大至能源储存领域的客户群。同时,也带来令人振奋的机会,以参与泰国的电动车生态系统,因为泰国当局正积极推动该国成为东南亚的电动车生产枢纽。

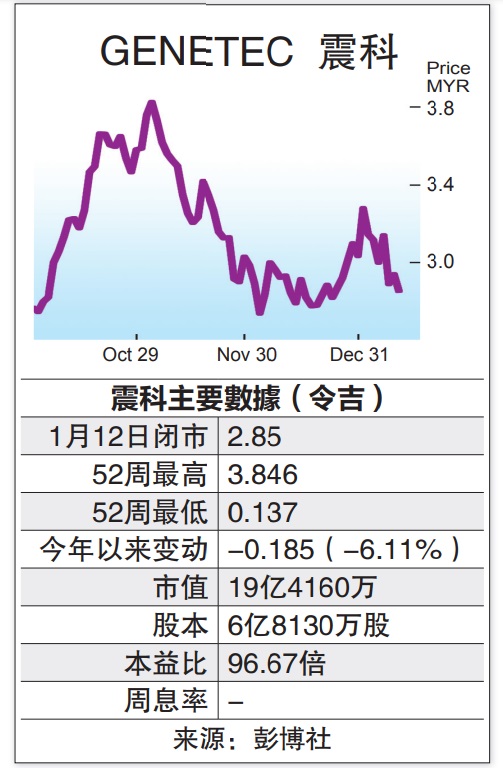

另一方面,联昌研究表示,震科以1送12比例派送6亿3000股红股后,股票在上周五除权。此红股建议主要是为了回馈股东和扩大股东基础。

尽管派发红股不会改变震科的基本面,但该行持正面看法,认为此行动将有助提振该股的流通性和改善短期的交易情绪。

联昌看好震科是全球电动车(EV)和电动机动性(e-mobility)普及化的代表股项,具电动汽车和电动机动性组件开发自动化解决方案的良好记录。

该行预期,电动汽车和电动汽车解决方案在全球高涨的需求,将从2022年起转化为该公司更高的订单补充。

除了电动汽车,该公司的电池组件也可以用于固定式储能解决方案。

截至2021年10月杪,震科的订单为2亿零340万令吉,其中88%与电动汽车、ESS和电动机动性细分市场有关。该集团预计大部份订单将在2022财政年(3月结账)下半年交付。

订单稳健

销售强劲

回顾震科2022财政年(3月结账)上半年,营业额增长47%,至9960万令吉。

该行预计第四季销售将持续强劲,主要由稳健的订单积压驱动。

联昌重申“增持”评级,红股除权后的目标价为4令吉15仙,保持为40倍本益比估值,高于大马自动化测试设备(ATE)行业的32倍平均值,该行认为此目标估值合理,因为预计震科在2020至2023年核心盈利复合年平均成长率高达244%,远高于AET领域的24%的3年核心净利复合年增长率。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT