首季电子付款交易值增29% 次季料正面增长

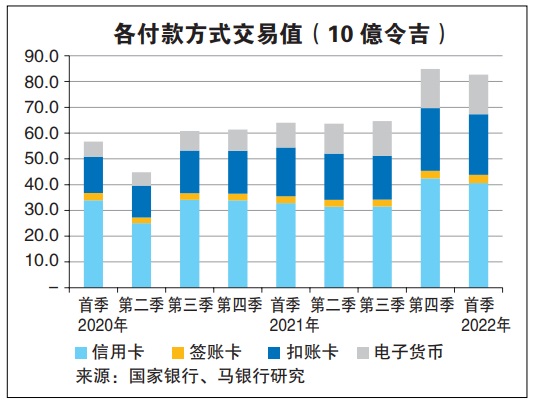

(吉隆坡18日讯)借助经济重启之势,大马首季电子付款价值按年增长29%,惟按季跌3%至827亿令吉,分析员预期次季交易值将在节庆购物热潮带动下正面增长,尽管升息与通膨可能钳制人们消费,但无碍付款公司的交易值继续取得双位数涨幅。

马银行研究指出,首季交易值827亿令吉,相比去年末季848亿令吉,其中电子货币交易值录得15至19%上升,主要是广泛接纳电子钱包服务。

ADVERTISEMENT

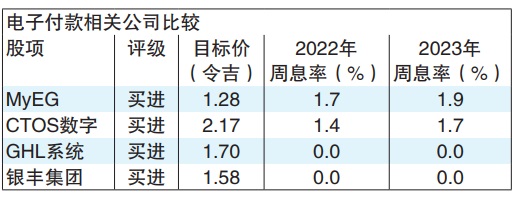

马银行相信,花钱消费的势头可持续至今年次季,主要是开斋节等节庆的需求增长,经济活动重启等因素,预期GHL系统与银丰集团的交易值仍可取得双位数增长。

明年私人消费下调

基于升息与通膨可能侵蚀人们消费能力,冲击交易值的增长,马银行研究队伍已调低2023年私人消费,从7.3%调低至6.8%。

该行调低GHL系统(GHLSYS,0021,主板科技组)2022与2023财政年交易值4至5%,来到14至20%之间,而银丰集团(REVENUE,0200,创业板科技组)则增长18至21%之间,以反映消费放缓的潜在风险。

相应的,GHL系统每股盈利调低2至3%,银丰集团下修5%。

该行调低GHL系统目标价至1令吉70仙,2023财政年本益比从47倍调整至43倍;银丰集团则下修至1令吉58仙,本益比从50倍调整至39倍。

分析员认为,上述两公司仍然会在更高交易值驱动下,或在电子数据采集(简称EDC)终端机恢复交易,获得稳定赚幅与驱动双位数盈利增长。

马银行表示,上述两股股价在广泛市场卖压声中,今年迄今股价跌11至34%,并在低于平均本益比纪录下交易,因而此时看到衍生的价值。

至于潜在风险,则是消费低于预期,EDC销售因经济缓慢复苏而处于颓势。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT