医疗保费暴涨逾80% 邱培栋促国行交代

(马六甲3日讯)我国2022年医疗通膨率(Medical inflation rate)估计增长12%,不过,医疗保单费用却上涨逾80%!甲市区国会议员邱培栋促国家银行交代,为何批准保险公司费用暴涨。

财政部、卫生部及国行也受促审查保险公司、私人医院等的收费,为何暴涨。因为如果保险费用暴涨导致多人断保,政府医院的负担就会增加,而国家医疗体系会不堪负荷。

ADVERTISEMENT

陈厚坤:一年调涨2次

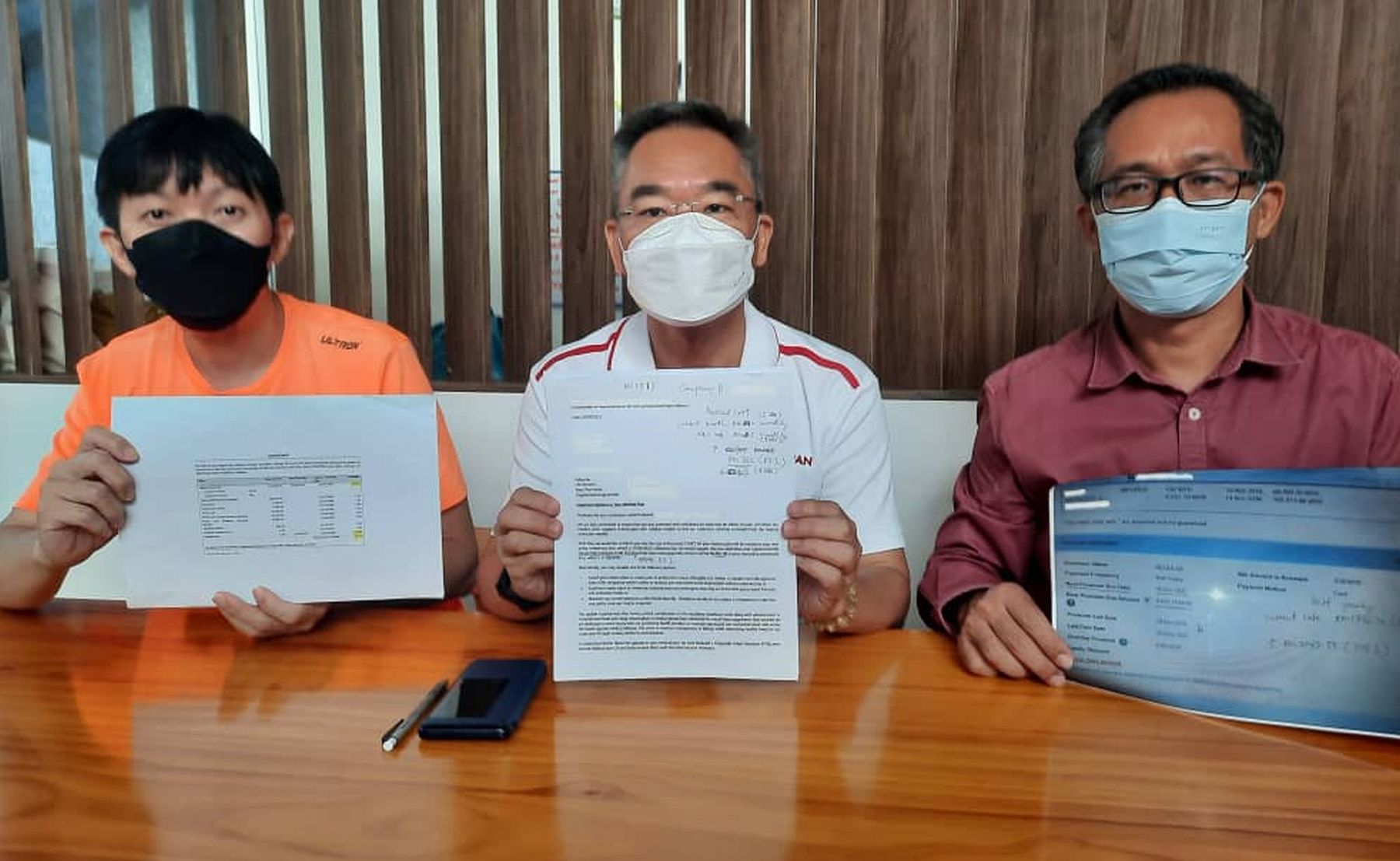

投诉者陈厚坤(42岁)表示,他的人寿及医药综合保单,从2018年时购入为每月350令吉,今年内2次接保险公司来信,指要调涨保费,最近一次来信是要将保费调涨至651令吉,令他觉得很不可思议。

他说,今年4月份,保险代理指保费有所调整,而以他的年龄计算,可能需要调涨至700令吉,但由于他不愿负担这么大的保费,因此选择增加150令吉保费至500令吉。岂料,数个月后,再接到保险公司来信,指要调涨至651令吉。

不调整保费保障减少

他指出,根据保险代理解释,如果受报人选择不调整保费,那么,所受到的保障就会减少。而保险公司来信中也指,是医疗费用的增加,促使保费必须被调整。

“我也询问代理,如果我现在选择断保,到了退休年龄再来买保险,费用是多少?而对方说,到时候的医药费用估计更高,所以保费肯定比现在更高。我如今陷入两难,我已经投保了4年,如果现在选择断保,之前的钱就付诸东流,但如果要继续,却觉得保费很高。”

他今日向邱培栋投诉,希望国家银行能够正视保费暴涨的问题。

邱培栋:接到很多民众投诉

根据邱培栋所提供的医疗通膨率数据显示,我国2019年医疗通膨率为16%、2020及2021皆为14%,而2022年预估为12%,但是,他本人已经接到很多民众投诉,保费上涨最低70%或以上,令人大喊离谱!

邱培栋说,市场上不单是鸡肉、鸡蛋或其他物品在涨价,就连保险费用也涨价。以陈厚坤为例,他的保费从350令吉涨至651令吉,涨幅高达86%,身为打工族的他,一年的调薪都没有如此的高,要如何负担高涨的保险费用?

他指出,若受报人没有能力偿还保费而断保,就会引起国家医疗体系的需求量大大增加,因为一旦生活费提高,第一个想到要放弃的便是保险。

若断保国家医疗开销更大

“一旦民众放弃投保,若有需要医疗,就会到政府医院。届时,国家医疗开销就会更大,最终还是人民遭殃。”

他以马六甲为例,从独立至今就只有一个中央医院,因为资金不足以兴建新的医院。但是,独立至今人口以及疾病的增加,已经远远超出了一家中央医院所能负担的范围。

他说,政府于是鼓励民众照顾健康,不过始终还是会有需要到医院的时候。因此,财政部、卫生部及国行有责任监督保险公司及私人医院的收费,以及检讨赔付率。

他强调,如今还没见到保险公司亏欠或私人医院亏欠的例子,所以有关当局必须去纠正、监督这些机构的收费是否合情合理。

马医疗通膨率12%

邱培栋说,根据所得的数据显示,亚太地区的平均医疗通膨率为8.2%,而马来西亚的医疗通膨率却达到了12%。亚太区内的国家如新加坡的医疗通膨率是7%、越南只有5.5%,而日本是零。

他指出,除了马币疲弱的原因外,政府也有必要检讨,为何马来西亚的保险收费比医疗通膨率的涨幅高。民众购买医疗保险是为一个老年后的保障,但是,如果保费一直涨到民众无法负担的情况,要民众何去何从。

他今日也举例所接获的其他投保者的投诉:

1)65岁男子的医药卡全年保费为1794令吉20仙,将在年末调涨为4037令吉70仙,涨幅125%。

2)51岁男子的全年医疗保费原为5280令吉,将在年末调整为9660令吉,涨幅83%。

3)52岁女子的全年保费为4800令吉,将在年末调整为8136令吉,涨幅69.5%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT