父母帮买“很多”保险 职场新人重新规划

| 安琪的財物列表(令吉) | |

| 月收入 | |

| 薪水(扣除公积金) | 2800 |

| 月开销 | |

| 租房 | 500 |

| 伙食,交通等生活开销 | 1300 |

| 储蓄 | 1000 |

你好!小妹我今年24岁,工作仅8个月。我是理财小白,想趁早实行理财规划,却毫无头绪。在此请你指点迷津,感激不尽。问题:

ADVERTISEMENT

1.请问该如何规划我的收入?(例如纳入保险,投资之类)

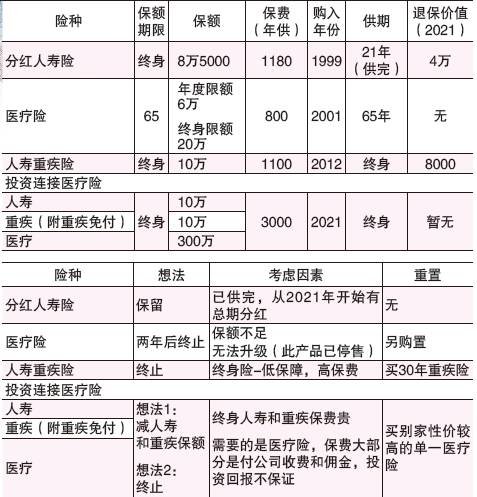

2.父母为我买了几份保险,目前经济独立,想自己供,减轻父母负担。但上网搜寻了资料,觉得父母被亲友忽悠了,买了高保费,低保障的终身险。请你帮忙检视保单并给与我意见。

3.因为父亲有三高,个人B M I26.6,属于超重,通过简单的体检才顺利投保。如果终止投资连接医疗险是否明智?(再买单一医疗险也会被要求体检)

4.投资连接医疗险值得买吗?

5.怎样配制保险才适合我的理财规划?

谢谢理财师拨冗帮我解决问题,也谢谢星洲日报设立这个平台让我学习理财。祝平安健康,诸事顺心顺利,事业蒸蒸日上。

星洲日报忠实读者安琪

答:根据安琪所提供的数据,她可以在扣除每月的开销,储蓄1000令吉,的确是一个很好的习惯。

储蓄是一项美德,然而假如没有做好规划,就没办法有效的保护财富,倍增财富。

在规划如何建立及累积财富,并通过投资增值财富前,我们一定要做好财富保障。假如保障财富这个部份没规划好,即使做了再多的投资也可能因为不幸事故的发生而导致徒劳无功。以安琪目前的阶段便是要做好对财富的保障,以便有能力铺陈好未来的财富基础。收入保障(Income Replacement)对于刚步入职场的年轻人来说极为重要,倘若有一天安琪因为某些不幸事故发生而导致无法工作,所谓手停口停,那由谁来负责日常的开销呢?在这种无法预料的情况下,存款固然能暂时缓解窘境,但是长期下来再深的金矿也会有崩塌的一天,所以才会需要收入保障的计划。当然安琪也需要为自己规划足够的医疗保险,因为高通胀的医药费将会耗尽我们的储蓄及投资。这也就是为何保障财富,总在财务规划最基层,好比一座高楼的地基,只要这个地基建得稳固,才能确保高楼稳如泰山。反之,假如地基不稳固,即使再高的大楼都不安全,时时面对倒塌的风险。

10至15%收入配置在保险

安琪可以考虑把收入的10至15%配置在保险,通过适当的保险产品,规划好她的收入保障及医疗保障。然后,剩余的收入部份可以储蓄起来,累积未来的财富。依据一般的理财建议,安琪必须确保拥有至少6个月的急用现金,而这急用现金建议储蓄在银行的储蓄户头。

安琪所需要的基本流动现金如下 :

6个月×每月开销=6×1800=1万零800

有了这个流动现金后,安琪可以把其余的储蓄,投资在中风险至高风险的金融产品。在做出任何的投资决定前,安琪需确保自己了解有关金融产品的优缺点,投资产品所附带的条款,潜在回酬率及所需承担的风险。

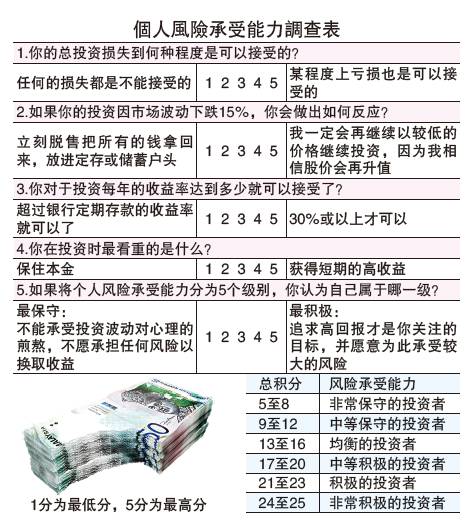

假设安琪担心自己经验不足又缺乏这方面的知识,且还想要了解更多,不妨去咨询有经验的理财规划师。理财师一般会通过个人风险承受能力调查表(Individual RiskProfile Survey Form)来了解投资者的风险承受能力。

规划保险须注意事项

由于安琪是刚步入社会的新鲜人,所以一定要先了解自己承担风险的指数,才做出投资决定,这样方可安心工作,以免过度担忧而影响心情及工作。

至于父母早前为安琪所购买的保单,安琪要自己供回,那肯定是对的,因为毕竟自己也出来社会工作,有了本身的收入。由于这些保单都在好些年前买了下来,而且都已经有了一定的现金价值,再加上单凭这里简单的保单检视表,笔者无法完全了解这些保单的保障范围、保单条款、分红的性质及退保时所需承受的损失,请恕无法在这里给予意见。笔者这里可以给一些有关规划保险时所需注意的事项以供参考:

保费数额太高恐入不敷出

(一)保险固然重要,但需承担保费的负担,所以在规划保险时,我们必须衡量自己所需的保障数额及自己能力可负担的保费。切记,保费的负担一般属于长期性,并非短期,所以假如保费数额太高,可能会造成入不敷出,也因此错过了可以投资在其他有潜能的投资产品的机会。

(二)由于马来西亚人平均寿命越来越长,所以笔者建议现在所规划的医疗保险必须是保证续保至终身,越老越好,因为毕竟人年纪越大,健康就越走下波,再加上未来高涨的医疗费用,假如没有足够的医疗保险保额,将来可能无法支付所需的医药费。目前市场都有推出百万年限额的医疗险,且终身无限额,安琪可以参考及检视她现在拥有的医药保险配套,再做打算。

(三)当因为患上严重疾病而导致无法工作,以至失去收入来源,也会大大影响一个人或家庭的生活。

我们时常听到,家里一个人生病,造成全家人的辛苦,就是严重疾病所可能引发的家庭问题,经济问题等。所以,在保险规划里,理财师一般会建议投保人投保严重疾病的利益,而且,目前大多的严重疾病险,都有包括早期疾病赔偿利益,从过去的36种疾病险,至今天188种症状险。

勿忽视意外保险利益

(四)在保险规划里,也不能忽视意外保险利益。

意外保险利益是包括因为意外而造成的单肢或身体部份的永久残缺,这是一般在人寿保险的不赔事项,所以,我们需确保在保险组合里,需要有附加意外保险利益,以填补人寿险的这个缺口。

以上只是一些供安琪规划保险时,可参考的一些资料。保险保单是一个具有法律地位的合约,合约内容不仅深奥且不易明白,所以在规划保险时,最好咨询有经验的保险代理或理财师,以防未来需要理赔时,而产生种种的问题或不受保的风险,但那时已经来不及了。

更换保单需顾及各方面

安琪也有询问关于为父亲更换保单,在此也恕笔者没法给予建议,因为申请保险时,过程一般需谨慎,且需要至高真诚提交投保建议表格,有些人还需要通过体检方可得到保险公司的批准。而且,当保单生效时日,一般的等待期限及特殊疾病期限也过了,那保单就受保了。假如此时更换保单,那新保单可能会有不保或还未保的风险。所以,在做这个考虑时,安琪需顾及各方面,包括父亲的健康状况、新保单条例及所需承担的损失。假如安琪是因为保费高低的问题而需更换保单,不妨和目前保单的负责代理人或公司详谈,探讨是否有其他的替代方案以减轻保费负担。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT