分析:通胀未平 警惕全球金融动荡 国行下半年料转鹰

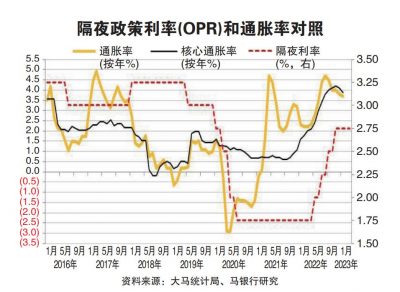

(吉隆坡10日讯)国行维持隔夜利率(OPR)在2.75%,第二次按下升息暂停键,贷款者均松了一口气。然而经济学家解读国行声明后,理解到加息路还没有结局,国行要在通胀和各个经济指标中找到天秤的平衡点。

ADVERTISEMENT

针对性补贴逐步实行

价格压力仍在

经济学家认为,国内需求和经济前景看好,针对性补贴逐步实行,代表价格压力仍在。此外联储局鹰派升息,扩大马美两国的利率差异、通胀未平、中国重开的提振、大马财政预算案的支持等,都是国行接下来的升息评估指引。

他们预期,国行会在2023年下半年重新启动升息步伐,可能加息1至2次,各升息25基点。

联昌证券经济学家纳兹米和马斯艾达在报告中指出,国行维持利率符合市场普遍预测。尽管联储局持鹰派立场,但是大马国行仍保持中和态度,应会到下半年后才转鹰。

“国行继续参考通胀和国内增长前景来指导货币政策立场,这是国行一贯的中性基调,但仍对动荡的全球金融状况持谨慎态度。”

他们指出,虽然国行认为国内经济持续复苏,升息的首要指引仍取决于数据。国行在文告说,货币政策委员会对可能影响通胀前景的成本因素保持警惕,包括那些因金融市场发展而产生的因素。这句话什么意思?他们认为,那是说联储局继续收紧货币政策,令吉可能因此再走弱,继而延长经济通胀压力。

“美国仍在与通胀作斗争,当市场认为联储局会往鸽派时,该局最近又再发出鹰派倾向。大马国行在1月久违地暂停加息,部分原因是全球中央银行的鸽派态度,但是这次的原因有所不同。”

在全球方面,他们看到国行对中国驱动的复苏持积极态度。国行强调主要经济体的国内生产总值正增长,以及中国经济重新开放的发展,不过国行同时也点出,成本压力和高通胀将继续拖累全球增长。

“确实,中国的重新开放,最终会使其经济出现好转,2月的采购经理指数(PMI)强劲回升,暗示了对全球增长产生积极的溢出效应。中国从根本上降低全球经济进一步放缓的风险。”

国行评估风险 加2删2

在国内经济方面,国行预计2023年会放缓。2位经济学家指出,在评估增长风险时,国行添加2个考量因素,即“弱于预期的增长结果”和“动荡的金融状况”,但是删除上次说的“供应链中断”和“激进的货币政策紧缩”。

“这表明经济前景乐观。何况中国游客回来后,有望带动服务业,国内需求的强劲势头应会保持。”

国行也特别提到最新提呈的2023年预算案中的措施或支持国内增长前景。2位经济学家补充,2023年预算案已宣布多项政策支持措施,包括继续提供现金援助,以及有针对性地削减个人所得税以支持消费。

“在价格方面,核心消费价格指数(CPI)按年放缓至3.9%,这是自2022年10月以来的最低读数,通胀压力似乎正在降温。然而,价格压力应该会持续,促使国行转鹰。”

尽管2023年财政预算案细节还不明确,但他们预计,今年的补贴会出现一些合理化做法,不过会是温和且渐进的。

他们认为国内需求应会保持强劲,由于经济成长带来价格压力,因此重申其预测,即2023年下半年会两次加息,分别起25个基点,使利率增至3.25%,国行最终会转为鹰派,主要是以上所述的原因促成。

“暂停加息 给空间喘息”

马银行研究分析员在报告中说,国行看似暂停升息,但声明要探讨“进一步利率正常化”,且对通胀继续保持警惕,这意味着当前的升息周期未结束。

他们指出,国行1月时暂停升息的理由是,去年连续4次共升息100个基点已累积影响力。暂停加息能为家庭户和面临生活与经商成本问题的企业提供喘息机会。

通胀倾向升温

“这次,国行的文告仍提及今年全球和国内经济增长放缓的说法,也提到中国重新开放,会减轻下行风险增长。然而,虽然国行预计今年国内总体通胀和核心通胀将放缓,但是食品价格持续上涨,导致需求和成本压力挥之不去,通胀仍处于高位,风险倾向于上行。”

分析员指出,尤其是在年初实施有针对性的电费补贴(调高中小企业电费)、2023年预算案表明全面燃料补贴有所保留,并计划在7月上调鸡肉和鸡蛋价格,预示着价格压力。

他们还补充,2022年下半年的制造业采购经理指数、对外贸易指数等高频经济指标均呈下降趋势,且在今年初延续,表明国内生产总值(GDP)增长在放缓。但薪水增长的水平,与过去隔夜利率处于3.00~3.25%时一致。

“因此,我们预计国行会再次加息25个基点,使隔夜利率回到疫情前的3%水平。接下来要关注另3次货币政策委员会会议,即在5月、7月和9月。”

该行也补充,国行会关注可能影响通胀前景的成本因素,包括金融市场发展产生的成本因素。需要注意的是,联储局3月底的议息会议,会成为下一次的指引焦点,若国行隔夜利率和联储局利率之间的负利差距扩大,或导致美元兑马币汇率再波动。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT