半导体虽放缓 EMS仍有看头

(吉隆坡27日讯)尽管半导体业需求放缓,科技业阴霾加深,但是分析员认为,中美贸易战导致客户转向到大马,这行业仍有亮点,尤其是工业型的电子制造服务(EMS)。

ADVERTISEMENT

大华继显分析员张子伟在报告中指出,他们的调查表明,工业电子制造服务业者是领跑者,引起的“瀑布效应”,也有利于其他的设备制造和半导体业者。

该行倾向于订单积压强劲并受益于结构性增长主题的公司,因此仍对科技业维持“增持”评级。

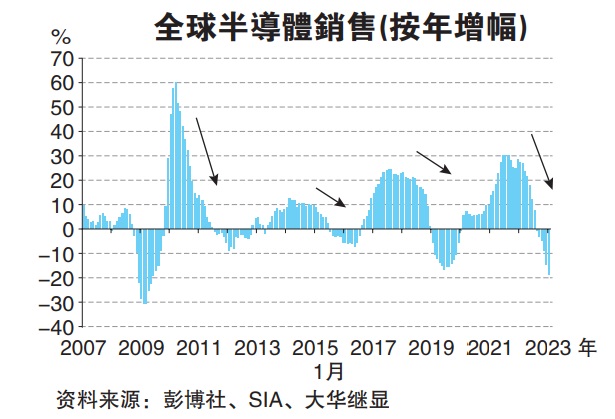

分析员指出,越来越多证据表明整个行业都在放缓,2月全球半导体销售按年萎缩20.7%,尽管如此,在美中贸易转向中,这行仍有值得关注的亮点。

“在电子制造服务厂商来说,尽管自去年第三季以来,大多数终端品牌业者停止激进补订单,导致本地EMS业者当前的收益低于平均水平,然而它们仍有机会抓住不同品种的中量订单。”

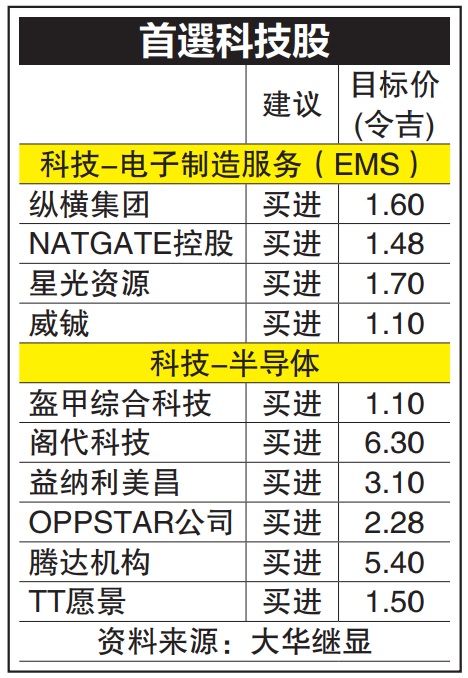

他指出,工业型的EMS业者,即纵横集团(CEB,5311,主板工业产品服务组)和NATGATE控股(NATGATE,0270,创业板工业产品服务组)仍在经历增长并推动产能扩张,以接受和贸易转移有关的新订单。

“2家公司都在讨论新的业务前景,有的已经进入产品商业化的后期阶段,最早将于第三季看到收获。”

纵横集团被喻新兴EMS先锋

分析员形容纵横集团为新兴EMS先锋,该集团的工业电子和消费电子领域是战略性投资组合,使其免受当前经济低迷的影响。

他指出,在印度信实工业旗下的Jio Platforms收购美国通讯设备制造商Mimosa Network后,贡献了纵横集团2022年收入约20%。

“受益于这种合作,其订单可能会增加50%以上。此外,其电子烟客户与另一家业者的战略合作,也可能带来更高的产量增长,该集团还在与3名新客户商讨,最快将于第三季实现盈利贡献。如果盈利超出我们的保守预测20%,新目标价可能是1令吉92仙。”

NATGATE客户供应链

从中国转移到大马

至于NATGATE控股,分析员认为,其独特的价值主张能克服行业弱点。虽然未能幸免第一季的季节性疲软,但该集团有信心实现20%的利润年增长,因为消费电子产品、数据计算以及汽车领域的主要客户的订单有所增加。

“NATGATE控股的客户的供应链部分从中国转移到大马之后,该集团会看到大量机遇。它还在与新客户讨论业务,同样地,最早可能会在第三季看到收益贡献。值得注意的是,其8号工厂的新建筑已部分启用。”

除了纵横集团和NATGATE控股,大华继显也重点介绍OPPSTAR公司(OPPSTAR,0275,创业板科技组)和腾达机构(PENTA,7160,主板科技组)。

“它们各自有独特的业务主张,前景仍然具有弹性,预计在2023年实现可观增长,并在 2024年实现净值激增。”

腾达有6亿积压订单

对于半导体厂商,分析员认为,其盈利依然存在脆弱度,但并非所有情况都是悲观的。举例来说,腾达机构仍无法完全摆脱整个行业的放缓影响,但其6亿令吉积压订单带来强劲的收入能见度,主要是得益于高利润率的汽车和医疗领域需求。

“而OPPSTAR公司收到来自不同地区的现有和潜在客户询问,要求特定设计服务和一站式方案(turnkey)设计服务,需要用到多达200名设计工程师。这些驱动因素可能会在未来几年继续引领该集团实现双位数增长。”

大华继显的选股策略,是根据各股的结构增长主题,挑出有合理估值和良好增长前景的股项,所要求的条件有几个,其一,该公司必须是中美贸易转移的领跑者、二是成为下一代技术的设备或解决方案提供商,即电动汽车、医疗设备和可再生能源有关的行业。

阁代科技7.6亿订单在手

该行也看好拥有大量订单积压的公司,例如阁代科技(GREATEC,0208,主板科技组)和腾达机构,皆具有很强的需求可见度。

分析员认为这两家公司面向半导体生产设备,有大量订单积压,截至2月,阁代科技有7亿6000万令吉订单、腾达机构超过6亿令吉订单,高利润电动汽车或可再生能源业务相关订单的敞口超过50%。

“加上它们各自有独特的价值主题。与同行相比,可再生能源、医疗和电动汽车行业的战略敞口能更好地应对周期影响,且增长强劲。”

至于中小型股,如前所述,分析员看好纵横集团和NATGATE控股,以及盔甲综合科技(CORAZA,0240,创业板工业产品服务组),因为这些公司经历初成长、估值不高,并有更好的增长前景。

盔甲综合科技具3优势

“盔甲综合科技有策略性的投资组合、积极的产能扩张,以及主要客户有高赚幅产品。至于纵横集团和NATGATE控股的初增长,来自抗衰退工业领域的主要客户,这些客户能更好地补单,预计它们从2022到2024年的2年净利润复合年增长率分别会达到47%和34%。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT