贷款成长存下行风险 银行股投资防守为重

(吉隆坡2日)尽管3月银行贷款成长放缓,但贷款申请保持强劲,料将驱动次季贷款增长5%,但长期而言,影响贷款成长的下行风险仍旧存在,市场充满不确定性,今年大马经济成长料放缓至4.4%,分析员预测,今年总贷款成长为4至5%,建议采取防守策略,趁低吸纳结构性成长强稳的个别银行股项。

ADVERTISEMENT

次季贷款料增长5%

全年料成长4至5%

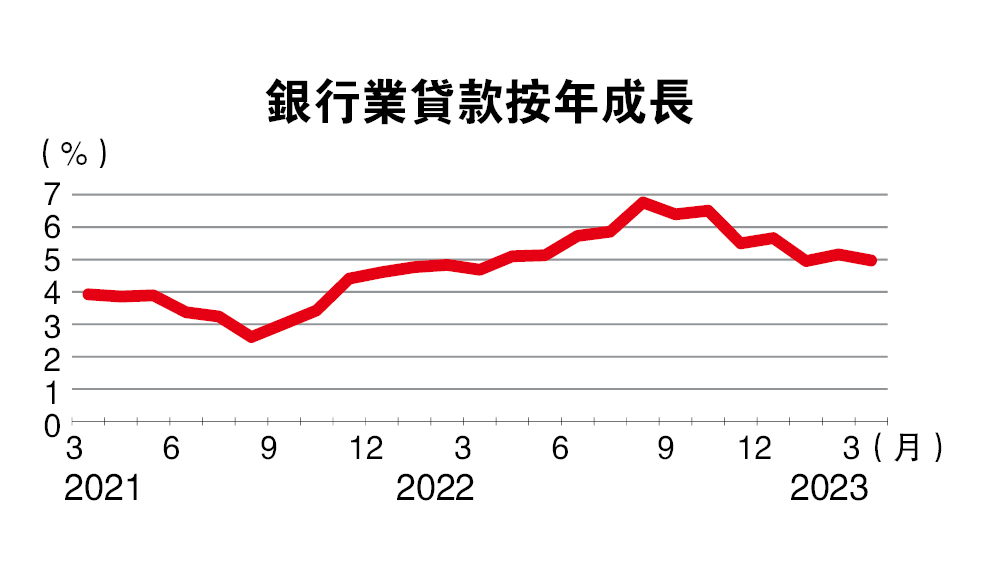

联昌研究分析员指出,银行领域3月贷款成长从2月的5.2%放缓至5%,这大致符合预期,主要因家庭贷款业务放缓,与2月的5.7%高成长相比,3月成长下滑至5.4%。同时,3月商业贷款则与2月相同,维持在2.4%疲软成长:。

贷款领先指标显示,3月贷款申请攀升11.8%(2月升33.8%),贷款批准也减速至22.7%(2月成长50.3%)。

分析员认为,在3月强劲的贷款申请驱动下,预计次季银行贷款成长5%。长期来看,鉴于今年国内生产总值预计成长4.4%,与去年8.7%相比疲软不少,加上影响贷款成长的下行风险仍旧存在,分析员预测贷款按年成长为4至5%,低于2022年的5.7%。

减值贷款下降

该行指出,额外拨备的潜在重新进账料将驱动2023年非利息收入强劲成长。截至去年12月,银行的额外拨备达惊人的64亿令吉,占该领域总净利的22.7%,估计每重新进账10%将增加2023至2024财政年净利1.7%。该领域2023财政年本益比为9.7倍,拥可观的成长及5.3%收益率。

尽管市场担忧经济放缓带来的额外信用风险,资产质量可能恶化,但3月银行总减值贷款(GIL)却有1亿6500万令吉,按月增长0.5%,连续成长的表现比预期来得好。虽然这可能是因为某些银行注销了总减值贷款所致,但整体银行总减值贷款下降,意味着银行业没有实质增加新总减值贷款。

截至今年3月底,银行总减值贷款比率从2月底的1.76%下滑至1.75%,但2023财政年首季则上升了3个基点,预计到了12月底将升至2%。

另外,根据3月银行统计显示,首季银行总拨备金按季减少1亿1060万令吉,基于该数据,相信银行领域首季总贷款亏损拨备接近2022年末季水平的13亿令吉。然而,去年首季总贷款亏损拨备仅为10亿4000万令吉,在低基数效应下,本财政年首季可能会因此增加20至30%。

丰隆资产质量佳

大众减值贷款率低

兴业周息率诱人

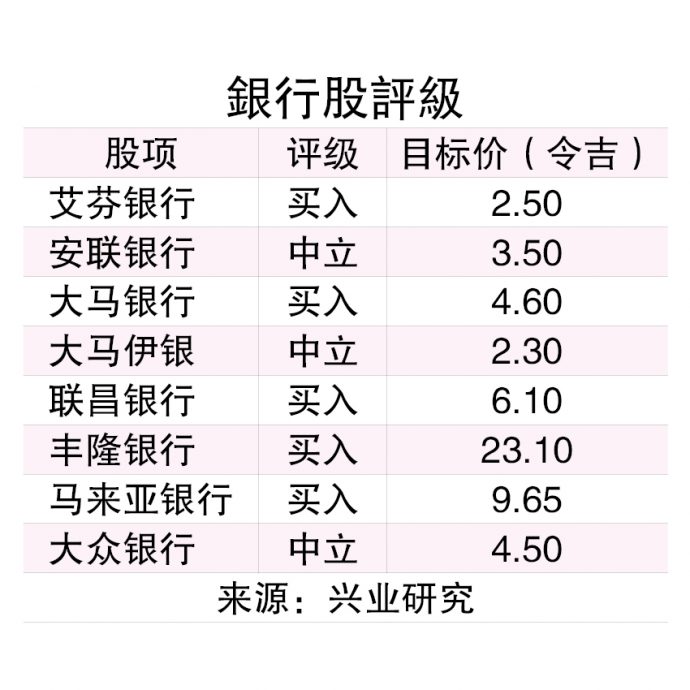

联昌研究维持银行领域“增持”评级,看好丰隆银行(HLBANK,5819,主板金融服务组)、大众银行(PBBANK,1295,主板金融服务组)和兴业银行(RHBBANK,1066,主板金融服务组),皆给予“增持”评级。

资产质量为行业最佳的丰隆银行,预计可抵御2023年经济放缓带来的信用风险,其在成都的银行贡献与高于行业的贷款成长也是盈利催化剂,目标价为25令吉30仙。

大众银行总减值贷款比率持续维持在行业最低,相信能很好抵御潜在宏观经济逆风下的信用风险,目标价5令吉20仙。

兴业银行的诱人周息率,今年料为7.6%,非利息收入的强劲成长也是盈利催化剂,分析员给予7令吉62仙目标价。

另外,兴业研究分析员指出,3月银行贷款成长5%,这项强劲的贷款指标为未来几个月的进一步增长铺平了道路。尽管市场充满许多不确定性,但相信银行拥有充足的杠杆支撑盈利与股息成长,投资者可采取防守策略,趁低吸纳强结构性成长的个别银行股。

分析员重申银行领域“增持”评级,给予马来亚银行(MAYBANK,1155,主板金融服务组)、丰隆银行和联昌集团(CIMB,1023,主板金融服务组)“买入”评级。

尽管3月曾爆发出欧美银行业危机,但大马银行业仍维持流通性强与资本充足,贷存比率(LDR)和普通股一级资本(CET-1)分别维持在85%和14.8%。兴业研究经济学家预测,国家银行将在来临的货币政策会议上维持利率在2.75%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT