来到系列最终章,逐一了解长期补贴后果及每一任政府在应对补贴改革有各自不同的方法,缺乏长期政策所以每每国际油价狂飙又或是物价飞涨,补贴就会跟著冲高。

ADVERTISEMENT

一个不受政权更迭影响的长期补贴政策很重要,补贴是否继续抑或废除,关键在于我们的收入是否能够应对。

鉴于我国收入逾70%来自税收,在最后篇章且来看看补贴与税务改革的关系及近年来频频通过特别或额外派息为国家财政“加持”的国家石油公司(Petronas),在政府欲调整燃油补贴制度又会否能松口气呢?

顾彼还顾此 金援方式支离破碎

原定今年10月28日提呈的2023年财政预算案,随著政局演变提早至10月7日,仍继续著重人民福祉议程,尤其是收入及社会保护方面,符合疫情后经济复苏发展势头,同时也将侧重可持续的补贴管理,强化国家抵御未来冲击的能力及实施财政整顿计划。

预算案成大选工具

市场人士揣测,政府很大可能在预算案后就解散国会,明年度预算案料是稳定选票的“工具”,执政党为胜选或扩大有利人民福祉的预算编列,至于管理补贴很大可能沦为陪衬。

当各方有不同考量,补贴政策的永续性自然面临考验,诚如我们开篇提到,补贴是落后或发展中国家政府与人民的一种社会契约,是为解决贫苦和扶持人民,但一直无限度补贴非良方,也不是解决贫困与国富民强的长期良策。

国富民强说的是只有国家富足,人民才会强健。

资深经济学家兼中总社会经济研究中心执行董事李兴裕点出,政府无法无限补贴,除了审慎思考制定补贴数额,也需考虑我国发放援助金的方式,过于支离破碎(Fragmented)其实对人民的助益也不大。

“政府考量太多民粹主义措施(P o p u l i s tMeasures),比如援助金从小范围一直扩大,要照顾这个又要兼顾那个,所以给的数目不多,到人民的手自然不够用。世界银行的一项研究也提过,我国这种现金援助的方式太过支离破碎,应缩小范围,把钱集中起来给人民,由人民决定该如何善用这笔钱。”

根据世银去年的报告所述,大马政府2012年推出一马人民援助金(BR1M),是为低收入群体提供直接且针对性现金援助,协助缓和政府合理化补贴的压力。

不过,政府较后逐年都在提高援助金的分配,使得一马援助金(后易名生活援助金,也称BSH)从2012年的26亿令吉,到了2019年已猛增至50亿令吉。其他还有针对面粉与食用油的补贴,为弱势群体、年长者、残障人士等而设的社会援助计划。若欲提高这类补贴支出的有效及实用性,世银建议,应更好针对性并减低各类社会保障计划的“破碎性”。

“当这类补贴支出增加,自然影响国家财政,限制发展及社会援助的能力,为正视这个问题,政府可以考虑统一常用针对性需要帮助群体的系统,以辅助强化收入倡议。”

勿只依赖石油 需多元化收入

仰赖单一收入风险大,而在推行消费税(GST)近3年的时光,国家对石油相关收入的依赖确有所减少,经济学家及税务专家认为,未来需专注寻找新的收入来源。

除了重推消费税或多元化收入来源,李兴裕指出,现在热门的共享与零工经济(Gig Economy)或也可作为新收入来源,而另一个就是经济合作发展组织(OECD)推动的全球最低企业税率,否则税收不够也只能靠国油来补。

修订国内税务管理 优先保住至少15%税收

“自OECD去年10月表明,这项全球最低企业税率获得全球137个国家认同落实能以避免逃税,现在的关键是我国政府需修订国内税务管理事宜,以能优先保住至少15%的税收。”

何谓全球最低企业税率?

他举例说明,假设一家总部在美国的外企来大马投资,而大马给了很多税务优惠,所以这公司无需缴税,美国国税局有权向这家公司抽取最低15%的全球公司税,同理若大马企业到国外投资,政府也能向有关公司抽取至少15%的税收。

这个全球最低企业税率只适用于全球营业额达7亿5000万欧元(约33亿9000万令吉)的大型跨国企业。

参照过去几年联邦政府收入情况,消费税落实后,石油相关收入在国家整体收入占比,从2014年的30%降至2015年的21.5%,隔年再跌至14.6%,来到2017年为15.7%,但在2018年废除消费税后,石油相关收入占比上升至21.7%;2019年为30.9%。

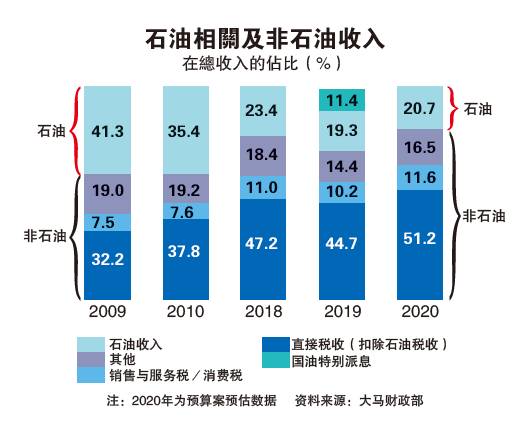

政府手头紧 国油得相助

每当政府财政吃紧,国油就得出手相助,这也是市场人士最为关心的事,虽然今年度已加派250亿令吉股息,但目前的高补贴确令人担忧,至于若再有另一次派息要求,国油表明,一切将以公司承担力为重。

国油电邮回复《投资致富》提问指出,董事部在决定是否额外派息前,必须确保公司财务情况舒适,并能持续运作、偿还债务及投资未来增长。

2019国油派息540亿 最高纪录

“此外,在2016年公司法令下,我们也必须进行偿付能力测试(Solvency Test)。”

该公司8月底宣布额外派息,全年股息高达500亿令吉,不过国油总裁兼首席执行员拿督东姑莫哈末道菲表明,之前也派过同等幅度股息,这次并非新高纪录。

“最高纪录是在2019年,当时国油派发全年540亿令吉的股息。”

事实上,这不是国油第一次接获政府提高派息的要求,该公司原本预算在2021财政年派发180亿令吉股息,但在政府要求下,决定额外加派70亿令吉股息,使得全年股息从180亿令吉提高至250亿令吉。

另一方面,政府已试跑新的燃油补贴机制,国内所有燃油零售油站,包括国油子公司国油贸易(PETDAG,5681,主板消费产品服务组)都必须参与,对此国油表明将会继续协助政府。

“我们致力推动国家油气服务及设备行业(OGSE)体系发展,若政府推动新的燃油补贴机制,而公司又有多余现金,将坚定强化核心业务策略,尤其考量客户转向干净能源方案,我们也必须更加努力推动减碳排放活动,同时加强碳中和项目,以在2050年达致零碳排量目标。”

应从直接税转至间接税

政府多年来微观管理(Micro Management)税收,仅环绕同一群人征税,在寻找其他新收入管道前,重推消费税扩大间接税基础,或是比较实际的做法。

利安达LLKG国际会计事务所首席合伙人孔令龙以2019年的数据为例,国内注册的私人企业大概有130万,但真正缴税的只有大概30万,且缴纳个人所得税的人数也很少。

“另外,国内打工族约1500万至1600万人,但缴税的大概250万人,等同打工族约只有16.5%缴税,政府只向这群人下手,这群人这些年还需缴付更高的税,情况难免失衡。”

他续说,以今年以来收到的公司税约655亿令吉及个人所得税约有375亿令吉,直接税始终都是最大收入来源,所以税改显得相当迫切,否则再需要有大笔支出,就需额外征税如繁荣税(CukaiMakmur)及国油的特别派息来应付。

“我们不能只是靠著另立名目的税收及石油相关收入,所以重启消费税或是不错的选择。”

孔令龙坦言,消费税若能良好落实,直接税如公司税有望能减低,自然能吸引外国企业到来。

税务慢慢高 补贴慢慢低

“消费税在2017年为国家带来约443亿令吉的税收,而销售与服务税(SST)今年可能只带来270亿令吉。我们不能一直仰赖直接税,要扩大间接税的税基。税务可以慢慢高,而补贴慢慢低,国库才能重回健康。”

我国曾在2014年财政预算案宣布,于2015年4月1日落实消费税,期间经历一年半的宣传与教育才正式推行,但随著2018年政权更迭,希盟政府执政后宣布9月起废除消费税,一切又回到原点。

税制透明 防漏税逃税

很多人以为税改就是重推消费税,但事实上消费税只是其中一环,是从小众缴税转向大层面的公开透明征税制度,推行的目的并非为了更高收入,而是公平透明的税制减少漏税逃税的情况。

补贴和税改无直接关系

是不是推行税改重启消费税扩大征税层面就可整顿国家财政?亚企理财中心税务与财务咨询总监拿督蔡兆源表示,补贴和税改两者不存在直接关系,因性质与目的不同,改革补贴是为减少不必要的支出避免浪费。

“改革成功则财政开销会减少,而税改却不全然是为了提高收入。再者,纵然推动税改能减低逃税稳定收入,让国家整体税制更透明化,但税收并非是为了应付补贴,而是关乎整个国家的发展开销。”

事实上,税改并非只空有口号,早在前朝政府就已制定大方向,还成立税改委员会。他披露,政府早在2019年财政预算案就致力推行税务识别号码(简称TIN)。

“到了2021与2022年财政预算案,不难发现税务改革的各项措施已逐步落实。这包括TIN、税务合规证书(TCC)、佣金预扣税等措施,税改一直都在执行中,接下来还陆续有来。”

GST挑战:税制繁琐

既然我国曾经成功推行消费税,若未来重推有何需要改善或注意?

消费税是公认比SST还要好的税制,在全球170个国家推行,谈及先前经验,孔令龙直言,我们推行消费税最大挑战在于这项税制繁琐,致使很多商家尤其是中小企业不懂处理。

“第二点则是进项税的索回,很多人因混淆导致没有或迟索回,造成现金流卡住。”

目前,市场传出政府有意重推消费税,故明年度的预算案或是“重头戏”。李兴裕认为,政府或趁预算案时给暗示,但真正实行需时准备,起码要6月筹备期。

“根据我们中总的一个调研,很多商家表示需要6至12个月的时间准备,虽然政府之前落实过消费税,但事隔几年,很多软件需要提升,这方面政府或需给予曾落实消费税的商家补贴。”

除了需给时间商家适应,他披露,中总的调研取得的另一反馈倾向初始税率从4%开始。

“政府如果真的要重推消费税,可能要先厘清出发点,是为了要增加收入还是一个比较公正透明的消费税。”

对此,蔡兆源指出,若单从提高收入的角度来看,财政改革(Fiscal Reform)3大领域中的开销部份有3大关键需注意,即监管、平衡补贴与社会援助及如何优化公务员体系。

“监管方面需给予高层次监督,避免类似一马发展公司(1MDB)及濒海战斗舰(LCS)丑闻再发生。职责分隔也是一点,即首相不能兼任财政部长等,另外政府计划年底在国会提呈财政问责法令(Fiscal Responsibility Act),树立问责文化。”

若重推GST 5注意事项

一、选对时机

蔡兆源指出,重启消费税,经济需处于增长轨道及通货膨胀率正常化介于1至2%,但国内经济才复苏,且7月最新通胀率按年飙升4.4%,写下去年5月以来的14个月新高。

二、税率需定夺

孔令龙建议,初始税率可从3或4%起,且政府也要给出明确时间表阐明何时落实,需给商家至少12个月准备及适应。

第一年的起始税率建议可定在3%,过了12个月可调高至5%,过了24个月再上调去7%,观察落实的情况斟酌税率调整。

三、解决进项税混乱

孔令龙点出,很多商家不懂如何索回进项税,建议可参考个人所得税的自行估税制度(Self Assessment System),让商家自行估税,在账目中直接抵销索回进项税,避免后续麻烦。

蔡兆源认为,这次重推不宜有太多免税供应,太多免税供应和广泛补贴没有分别,而当初的免税供应让政府失去约60亿令吉税收。

四、为重启消费税商家给予奖掖

孔令龙认为,之前有落实消费税系统的商家应获得政府奖掖,可以是1000至2000令吉,协助商家重新安装或升级消费税相关的系统,并且安排税务官手把手教导。

五、严密管控商家调价

参照之前情况,孔令龙指出,消费税未正式开跑前,先有商家已起了一轮价,所以若重推消费税,或需严密监督物价波动。

结语

回顾过去才能展望未来,通过这个系列探讨补贴改革面对的现况和挑战,若还不开始改革,我们迟早会被无上限的补贴吃穷,到时不止挥别2020年宏愿,怕是连《2030年共享繁荣愿景》也要说再见。

改革阵痛难免,但只有制定长期方针并著手推行才能明确方向,千里之行得始于足下,新燃油补贴制度试跑或许就是这个契机。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT