(吉隆坡17日讯)大银行股2018年“尽显风光”,国内小银行股“光华待放”,安联研究认为小而美银行,可在回酬高中小企业业务更上层楼,追求更璀璨钱景和前景。

安联预测,小银行2019年增长优于银行大哥,大型银行市值增长5%,小银行市值则跌5%;基于此,小银行比较基础低,若有适当成长策略表现当可优于银行大哥。

安联指出,2018年首9个月整个银行业息差(赚益)受竞逐存款而受压,虽然贷款增长5%仍具韧力,不过也胥视商业贷款回复至稳定,下修2018至2020年贷款增长3至6个基点(2019年至20年1个基点),主要以大型银行为主,因而调低银行财测1至6%。

在这种情况下,安联认为小型银行增长率可超越大型银行,若可在中小企业贷款、个人贷款、信用卡业务有所作为,相比小型银行资产基础相对低。

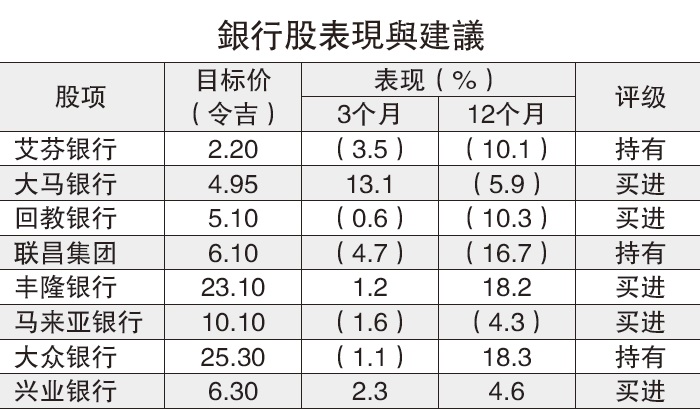

丰隆银行(HLBANK,5819,主板金融服务组)和大众银行(PBBANK,1295,主板金融服务组),可说是2018年银行股王,股价各按年涨20%与19%,投资者对两大华资银行稳定而具韧力业务激励买盘。

2018年首9个月,两银行盈利未呈波动,零售贷款强劲,但仍然以保守谨慎形式取得增长。

大众银行盈利增长巩固而稳定,然而过去两季已呈疲态;相比兴业银行(RHBBANK,1066,主板金融服务组),盈利唯享双位数增长,股价只温和增长6%。

至于两大区域银行的马来亚银行(MAYBANK,1155,主板金融服务组)和联昌集团(CIMB,1023,主板金融服务组),去年509大选后基于大型基建计划波动不定,遭逢重大卖压。

尽管联昌集团如今股价局部回扬,但却受银行升息175基点、印尼盾走疲,令盈利流失;马来亚银行则受新加坡凯发(Hyflux)集团旗下的6亿5900万新元融资而受牵引。

大马银行(AMBANK,1015,主板金融服务组)和回教银行(BIMB,5258,主板金融服务组),尽管盈利呈增长及商业策略奏效,股价涨势滞后大众银行、丰隆银行和兴业银行。

首选大马 回银 兴业 马银行

大马银行和回教银行是安联研究的首选小型银行股,至于兴业银行和马来亚银行则是首选大型银行股。

安联指出,以短期成长而言,兴业与马来亚银行成长潜能更佳,兴业的IGNITE2017和FIT22策略奏效,目前融资成本正常化;马银行贷款增长动力和赚益稳定。

丰隆银行预期有稳定回酬,若在流动性改其传统观点,长期可捎惊喜;联昌集团料深陷印尼升息泥沼。

报道:张启华

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)