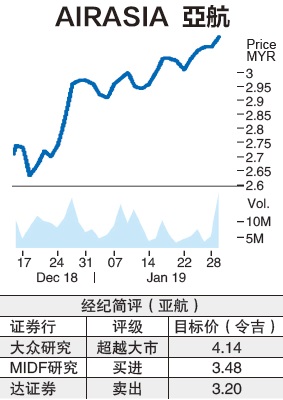

(吉隆坡29日讯)亚航集团(AIRASIA,5099,主板消费产品服务组)搭客量虽增,但分析员更注重油价变动,并相信汇率将是决定业绩起落的主要因素,市场对亚航展望不一。

达证券表示,基于2018年新加坡航空燃油成本按年起15.6%,至84.1美元,因此相信亚航集团2018年第四季的核心盈利将比2017年同期来得低。

2017年第四季,亚航集团核心盈利为5亿1190万令吉。

达证券说,亚航集团2018年共迎来19架新飞机,其中11架为大马亚航使用,泰国、印尼及菲律宾亚航皆获得不同数量的飞机。另外,印尼亚航X也把8架旧飞机转移至印尼亚航。

达证券补充,虽然亚航增加了更多载客量,但第三季的可用座位公里(ASK)按年从2仙,跌至0.4仙,归咎于油价走高。

大众研究表示,第四季部份营运数据符合预期,其中乘客量增16%,至1210万,相信季节性节日驱使较高的需求。

其中ASK按年成长14%,至663亿,比预期中还要高,不过载客率从88%下滑至84.6%。

MIDF研究表示,就整体数据而言,亚航集团第四季表现仍相当健康,且每名搭客公里营收(RPK)仍持续成长。

MIDF认为,该公司有3点可期:一、诱人的成长主题;二、稳定营运及增加产能;三、持续改善载送公里数。该行相信,亚航集团持续将资产兑现化、数码化策略及拥有客户的大数据,可持续改善客户体验及增加更多收入。

至于亚航集团与大马机场(AIRPORT,5014,主板交通物流组)之间的纠纷,双方拒绝给予更多意见。基于大马机场2018年过半的成长是来自吉隆坡第二国际机场(KLIA2),而90%的乘客是来自亚航集团贡献,因MIDF乐观看待,各个相关机构将在近期内解决。

亚航X逊色

至于亚航集团旗下的亚航X(AAX,5238,主板消费产品服务组),营运数据低于大众预期,该行表示,乘客量按年走低3%,至149万名、载客率从82%跌至78%,归咎印尼与日本面对自然灾难之故,惟ASK仍保持91亿公里。

总结全年ASK与载客量各报360亿公里及610万人,仅符合大众全年预测的88%及93%。

MIDF仍相当看好亚航X,因亚航X采取燃油护盘政策,预计2019年逾50%皆有采取护盘,并看好扩展业务下,每公里座位成本(CASK)可削减,此外也专注自身的核心业务。

亚航预期在2月27日公布2018年第四季业绩。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)