(吉隆坡30日讯)市场对第14届大选期望过高,但期望与现实往往不相符,加上贸易战打击信心,促使大马经济研究院(MIER)2018年第四季商业情绪指数(BCI)和消费情绪指数(CSI)双双跌穿100点荣枯线。

经济料成长4.5%

同时,经研院考量外围环境严峻,下调今年出口增长目标,但维持全年国内生产总值增长4.5%目标,可是却是第三季时预测4.5至5.5%目标的低端。

经研院执行董事查卡利亚在媒体汇报会上说,市场对全国大选期望太高,推动次季指数双双从低位反弹,但随着情绪回归现实,数据开始正常化转跌。此外,贸易战开打等外围不明朗因素也进一步打击市场信心。

“随着商情指数跌穿荣枯线,基础已经偏低,加上受访者普遍预见首季情况将有所改进,相信首季会有所回升,但重点是宏观经济环境未进一步恶化。”

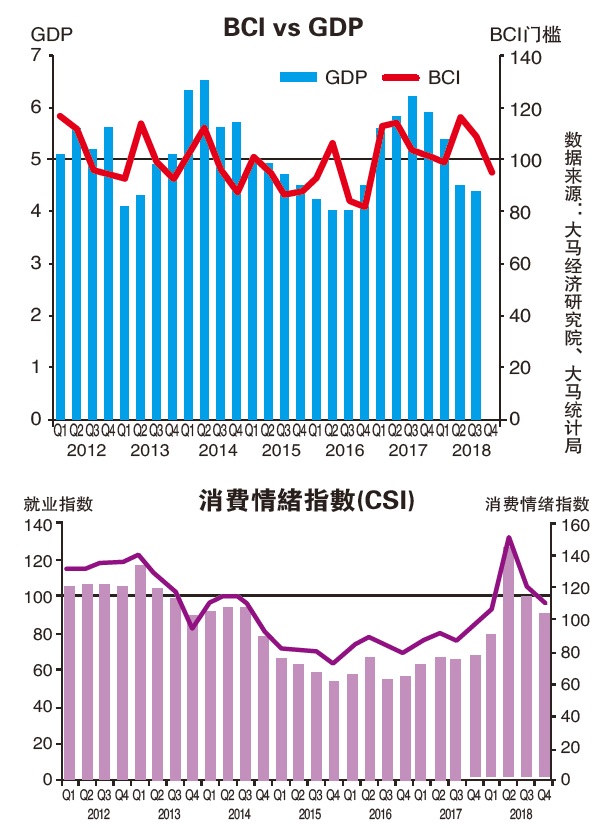

商情指数跌至95.3点

数据显示,第四季BCI下跌13.5点,至95.3点,为去年首季来首见,主要是现况指数大幅下跌23.5点,至89.5点,但预期指数则起16点,至112.5点。

此外,制造商普遍乐观今年落实的新商业政策将带来正面效益,反映出下季商业活动可能温和扩张。

各次指数表现方面,销售按季下挫12.5点,至50点。

短期本地销售预期表现黯淡,按季也下跌12.5点,至30.4点,其中食品加工、饮料与烟草和纺织与服饰领域最为悲观。

新增本地订单次指数同步走跌,按季挫29.6点,至27.5点,但业者多憧憬未来订单将增多,看多比例达到逾40%,拉高预期指数2.5点,至54.5点。

与此同时,受到销售乏力影响,第四季生产指数下挫40点,至42点,但未来3个月生产表现有望改善,次指数走高13.5点,至58点;产能使用率也从前期的82.8%,跌至79.2%,拖累次指数跌2.8点,至41点。

库存同步增多,超过40%受访者正式库存增加,其中以食品、饮料与烟草、纸与纸制品、化学、橡胶等领域最为严重。

景气低迷

业者投资意愿不高

基于景气低迷,业者投资意愿不高,新厂与设备投资次指数下挫12点,至54点,当中多达32%受访者有意减少资本开销。不过,就业情况依旧稳定,高达76%受访者有意维持现有雇员规模,无意增聘人手,但薪酬压力仍高。

消费者担忧财务状况

税务假期提振效应结束,消费者情绪也恢复正常,拖累经研院去年第四季CSI呈现2连跌,更一举跌穿100点荣枯线,为去年首季来首见。

经研院数据显示,第四季CSI按季下跌10.7点至96.8点,显示消费者信心显著流失,同时消费者对未来6个月的乐观情绪也大不如前,其中他们对财务情况最感忧心。

在去年末季,仅有14%受访者通报收入增长,收入下跌者比重更达到34%,同时消费者也不憧憬未来收入将有所增加,仅有23%受访者看好调薪,写下4季来最低。

就业前景不乐观

忧物价走高

消费者预见就业前景不容乐观,42%受访者认为市场就业机会不足,更有22%人士预见未来3个月就业机会将减少,逼近看多者的25%。

雪上加霜的是,消费者忧心未来物价将走高,多达67%受访者相信来季物价将走高,其中以中产阶级、乡村和东部地区感受最深。有鉴于此,消费者来季对采购耐用品的态度转向审慎。

此外,经研院说,基于更多消费者预见今年上半年物价将走高,消费者来月可能更审慎开销,加上商业领域的需求减缓,这对未来国家经济绝非好事。

“对经济与全球经济前景的信心不足,可能影响富时综指表现,进而对消费者的财富带来影响,从而叫停短期开销计划。”

外围严峻

经济成长承压

宏观经济表现方面,查卡利亚表示,中美贸易战对中国的影响已反映在12月制造业采购经理人指数(PMI)萎缩上,而大马12月PMI跌幅较最大贸易伙伴国更为显著,反映出外贸环境持续严峻,将对我国经济带来沉重压力。

“基于全球经济增长放缓,今年外贸环境依旧非常严峻,出口增长料放缓至1.5%,比原有目标低0.4%,同时进口目标也下修0.3%,至1.9%,但预期出口与进口增速将在2020年加快至3.7%和4.5%。”

制造产品出口趋缓

其中,受中美贸易战连锁反应影响,制造产品出口增速料趋缓,其中包括占总出口40%的电子与电器产品。

查卡利亚说,随着全球经济增长趋缓,我国经济也将随之走弱,将仰赖内需来提高增速,因此维持今年经济增长4.5%目标不变,但增速有望在2020年转强至4.5至5.5%区间。

“不过,若中美在3月贸易谈判期限前捎来好消息,我国经济可能随景气转好走高,届时我们将对全年GDP目标进行修正。”

政府或提高财政振兴拉动经济

经研院预期今年内需将增长5.1%,其中私人消费增速将略为放缓至6.4%,主要是消费者忧虑生活费高涨将审慎开支,而公共开销因政府审慎开销来解决债务居高不下问题。“不过,随着发达经济体纷纷启动利率正常化程序,热钱可能外流,我们预期政府可能提高财政振兴来拉动经济,但碍于今年政府收入恐低于预期,可能压缩财政振兴空间。”

投资活动方面,基于政府检讨特定大型基础建设,将对国内投资活动带来负面效果,预期总投资将增长3.9%,其中私人和公共投资料分别增长5.3和0.5%。

今年通膨料攀上2%

另一方面,查卡利亚指出,去年我国平均通膨率仅1%,低于市场预期,但相信在扩张式政策扶持内需及捍卫弱势马币汇价下,今年通膨料攀上2%。

不过,查卡利亚不愿对今年马币汇价多作揣测,因马币去年走弱,主要受短期投资者持续调整投资组合,以应对货币政策差异影响,导致金融市场持续震荡所致。

他认为,马币总体表现依旧偏弱,加上利率正常化和全球贸易量减少均对我国经贸带来冲击,因此未来走势将取决于国家银行的干预态度。

油价方面,他说,全球经济增长趋缓,石油产品需求前景蒙尘,加上供需失衡问题未解,预见油价承受下行压力,今年料徘徊于每桶60至70美元区间。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)