●投资焦点

齐力工业(PMETAL,8869,主板工业产品服务组)是东南亚最大的铝挤压厂商,具有成本竞争优势,无论是上下游皆有扩展潜能。

成本优势来自:

●与砂州能源签25年购电协议,电价年增长率1.5%。

●在砂州沐胶(Mukah)铝厂获15年期税务津贴,可享更低税务。

●民都鲁80%持股的民都鲁齐力工业,获15年税务假期。

收购原料供应商以稳定原料价

2018年10月,该集团建议以7亿3900万令吉,收购日本铝化氧公司(JAA)50%股权,这项收购透过银行融资。

若收购成功,每年23万公吨或15%的铝化氧需求有着落。收购价合理,每年可贡献4000万至4500万令吉盈利(以平均氧化铝每公吨300至350美元计)。

另一原料的碳素阳极,至今已和中国索通(Sunstone)公司联营,目前持股20%,3年后可增持另20%股权;投资于生产预焙阳极原料的资本开销约为2亿8000万令吉。

透过上述联营,使齐力工业获取50%的碳素阳极供应,供应量每年30万公吨。

索通具中国低排碳工业设计,2018年末季已投产,中期的2019至2020年约贡献500万至600万令吉盈利;重要的是提供稳定的50%碳素阳极供应。

碳素曾于2017年12月走高至7年新高的4500人民币,2018年7月回跌至3105人民币。

物流成本与能源成本

为省原料运送成本,集团已在三马拉朱港口安装3公里输送带,氧化铝直运往工厂,每公吨节省5至10美元成本,以每年150万公吨原料需求,每年约节省最高6000万令吉。

这也节省120辆运输罗里,人力由150人减至30人。

齐力工业是耗电大的企业,在三马拉朱和沐胶厂每日耗电1200兆瓦作为熔铝用途,两厂年产能64万和12万公吨。

2013年,沐胶厂突发停电逾5小时,导致已熔铝再凝固;过后停产达半年,厂房与配备被注销4120万令吉。

吸取上述教训后,已着手筹建煤炭与两座天然气电力厂,分别于2019、2020至2021年营运。

成本结构中,氧化铝占2018年成本37%、碳素达15%、能源达26%、物流5%、折旧6%、人事和其他成本各为4%。

●氧化铝成本

氧化铝成本自2018年初走高,这是因为最高供应商的巴西Alunorte公司,2018年3月起受巴西政府谕令减产50%(关注水源污染之故)。

美国也对世界一间最大铝生产商Rusal公司展开制裁,而澳洲Alcoa公司工人罢工也导致供应出现短缺,自2018年3月起上涨,其中9月上涨至史上最高;约相等于伦敦金属交易所铝价的31%,相比2017年平均只达17%的铝价。

往常,齐力工业让65%需求的氧化铝,以伦敦金属交易所铝价的17%作为护盘,以抵销供应短缺之风险,其余35%需求则以现货价购进。

基于原料供应受干扰,齐力工业已锁定少过一半的常年氧化铝需求,相比2018年是较伦敦金属交易所铝价稍高。

这么一来,倘若铝价增长高于氧化铝价,齐力工业有选项购买该期货价的铝化氧原料,降低高原料价风险。

供应受干扰,预期2019年上半年,氧化铝每公吨介于300至400美元;下半年紧随供应增加,原料价上涨告缓。

●财务状况

截至2018年第三季,负债比0.8倍或净负债达28亿令吉。该集团曾发售4亿美元债券,收益率每年4.8%,用于重新融资债务。

基于上述税务假期与奖掖,预料2018至2020年实际税率保持在9%与10%低位。

●扩大加值产品产能

预期2019至2020年,铝现货价介于每公吨1900至2100美元之间,美中经济走缓料使铝价下跌。

2017年,该集团熔铝产能达76万公吨,70%产品为普遍级的P1020产品,其余30%为加值产品;2018年杪加值产品将增至50%,以改善盈利。

配合扩展加值产品之步伐,2018年次季以9600万令吉收购铝线材生产商的Leader Universal Aluminium(LUA)公司,年产能达10万公吨,长远有意迁移砂州三马拉朱以进行更佳协作。

目前三马拉朱地段只用上一半,准备从其目前64万公吨产能再增32万公吨产能,正等候与州政府协商砂州再生能源走廊的电供细节。

自2014年起,赚益约介于8至12%,2015年的11.5%赚益可说是史上新高,当时的加值产品占60%。

2018年首9个月赚益挫至6.1%,相比一年前8.2%;预期更佳产品组合和原料价走低后,赚益可回复介于8至9%水平。

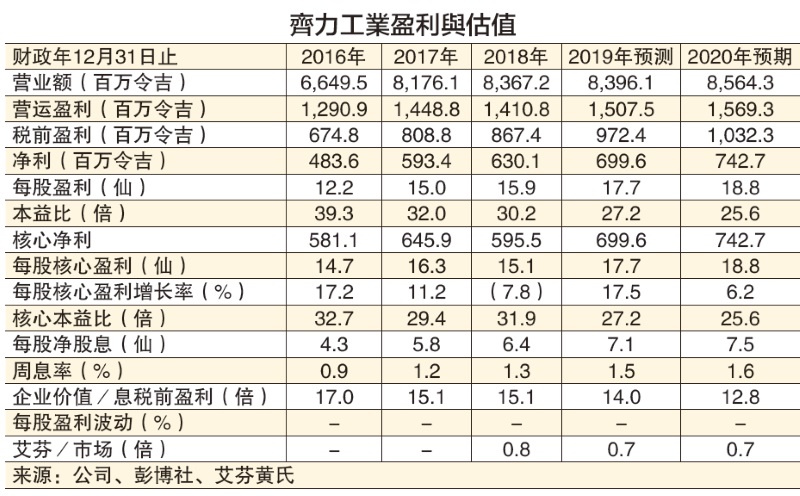

预测2017至2020财政的盈利年均复合增长率达7%,以铝价每公吨介于2000至2200美元估算。营收100%以美元计,53%原料以美元算。

●行业前景

尽管全球经济走缓,可能拉低铝需求,然而基于轻巧,用于运输和建筑仍占全球铝需求的24%。

2019年全球铝需求料以2%至3%增长,生产成本提高和需求走缓是最大原因,惟基于其轻巧耐用,还是受广泛运用。

全球汽车的含铝量逐年增加,以欧洲平均含量达每车2020年增至162.1至168.8公斤之间,相比2016年为150.6公斤。北美同期每车增至211.3公斤铝含量,前期为186.4公斤。

电动车与混合燃油车,有助推高铝需求,这类车电池大而需透过轻巧耐用的铝轻重,Duckers全球预期未来10年,铝将占全球汽车使用的47%比重。

建筑业预期是铝最大使用行业,在中国建筑业对铝需求高达32.8%;中国也占全球铝需求的18%。

配合中国建筑业增长,2017年增长12%,相比2016年6%,齐力工业已在广东佛山铝挤压厂增加4万公吨,作为中国建筑与汽车业用途。

在印度,紧随2018年国内生产总值以7.3%增长,齐力工业也将促进印度的铝线材之需求。

齐力工业铝生产素质符合伦敦金属交易所严格要求,它仅占全球产量的1.5%;最大市场来自欧洲/土耳其(40%)、韩国(15%)、大马(10%)、越南(7%)和印度(6%)。

●中美贸易战冲击

美国与中国并非齐力工业出口市场,预期销售量不受此冲击;只是在铝价波动上受冲击。

2018年首11个月,中国铝出口按年增长9.8%至530万公吨,全球经济走缓可能使铝价呈下压。

●估值与评级

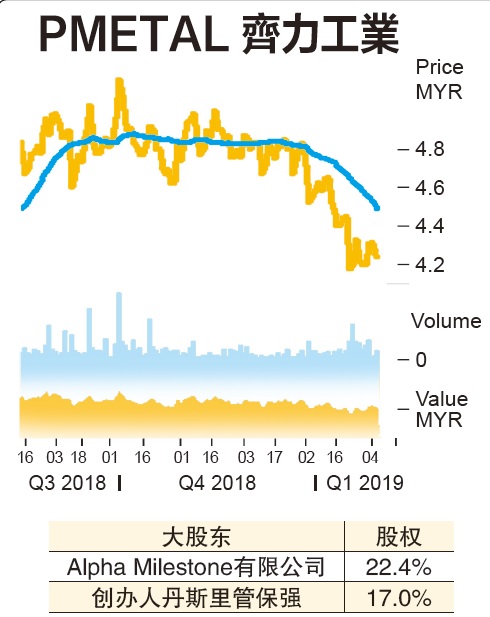

黄氏研究开始研究此股,给予“持有”评级,目标价4令吉69仙。

2017年杪纳入MSCI和富时综指成份股,可支持股价上涨,主要风险是原料价和铝价波动。

未有派息政策,过去4年派息率逾35%,认为有强劲现金流,可维持至少派息40%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)