(吉隆坡19日讯)随着产业市场持续疲弱,分析员预料房屋贷款成长率将从2018年的7.6%,进一步放缓至2019年的7%,从而负面影响整体银行业的盈利表现,投资者期待房贷成长刺激盈利的“美梦”料将落空。

产业价格下跌 贷款亏损拨备增

联昌研究分析员指出,住宅产业价格下跌对银行不利,这将削减住宅产业贷款的抵押价值,从而导至银行需要做出较高的贷款亏损拨备。

“若银行为住宅产业贷款减记贷款提供额外5%拨备金,将使银行在2019年净利减少约0.6%。”

该行研究名单下的银行股之中,马来亚银行(MAYBANK,1155,主板金融组)及丰隆银行(HLBANK,5819,主板金融组)的影响较不显著,料仅减少0.3%,影响最为严重则是兴业银行(RHBBANK,1066,)及安联银行(ABMB,2488,主板金融组),净利将减少1.8%。

兴业安联银行最严重

除了住宅产业市场疲弱,商业贷款成长可能放缓以及净利息赚幅受到侵蚀,也是银行业在2019年的潜在盈利风险之一。有鉴于此,联昌研究将整体银行业领域的评级保持“中和”。目前银行业的估值欠缺吸引力,即一年预测本益比为13.2倍,比过去5年平均则仅为12.2倍,惟2019财政年周息率则为4%。

联昌研究对银行领域持中和态度,主要是较疲弱的贷款成长将带来盈利风险及侵蚀2019年净利息赚幅。

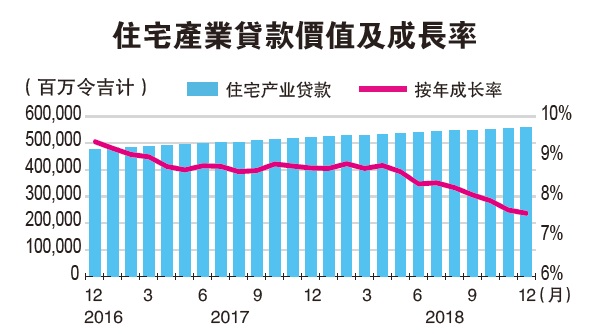

住宅产业贷款成长从2014年的13.3%,走软至2018年的7.6%,主要是政府于2010及2013年采取冷却产业措施,使产业市场疲弱走低。该行预料2019年的住宅产业贷款成长将进一步放缓至7%,特别是产业分析员对产业市场持谨慎态度,因市场供过于求、平均产业价格与潜在买家收入及可负担能力之间的错配不平衡。

该行指出,住宅产业贷款为银行业最大贷款比重领域,截至2018年12月杪,占整体银行业贷款总额的33.4%及占2018年行业贷款成长的45%。

过去10年来,住宅产业贷款为银行贷款成长的主要推动力。

该行预测,若是住宅产业贷款成长每减1%,料将使整体银行业贷款成长削减约0.3%,银行业的整体贷款成长每下跌1%,则使银行2019财政年净利下跌0.8%及2020财政年减少1.5%。

该行的首选银行股为兴业银行,特别是它的转型计划已开始浮现正面成果,从而将其2018财政年第一至第三季的季度净利,推高至接近历史新高水平。该行将兴业银行的目标价,从6令吉38仙稍为下调至6令吉25仙,或比目前市价5令吉58仙尚有12%升幅。

2009至2010年国行降息 激发产业牛市

联昌研究指出,大马产业市场牛市是在2009至2010年,当时国家银行为了应付2009年的经济不景气而降低利率,以推动经济成长,隔夜政策利率(OPR)下调1.5%(或150基点),即从2008年10月杪的3.5%,降至2009年2月杪的2%。这使大多数银行推出深具吸引力的房屋贷款利率以扩张它们的住宅产业贷款组合。

国行于2015年1月2日开始推行基准率(BR)之前,银行的住宅产业贷款是与基本借贷率(BLR)挂钩,并与隔夜政策利率走势一致。国行于2008及2009年将隔夜政策利率下调,使银行的基贷率跟着下跌83个基点,即从截至2008年10月杪的6.27%,至2009年2月杪则下跌至5.89%。

分析员指出,2009年之前的住宅产业贷款定在基贷率加1%,惟至2009-2010年则下调至基贷率减1.0至1.5%,并于2013年进一步削减至基贷率减2.3%。

2008年10月的住宅产业贷款利率为7.7%,惟到了2009至2010年时已跌至4.5%至4.8%。低利率时期推动住宅产业的交易活动,如2010至2011年的交易总值即激扬22%高水平。

他指出,住宅产业贷款成长从2015年开始走软,即从2013至2014年的13.3%至13.4%,2015年即放缓至11.9%、2016年下跌至9.4%、2017年为8.7%、以及2018年进一步滑落至7.6%,或是创下自2008年2月以来的最低增幅。

2007至2011年之间,银行的住宅产业贷款批准率每年取得双位数成长,并在2014年创下1229亿令吉的史上新高。接着它于2015至2016年萎缩15%至16%,与住宅产业贷款成长一致。

住宅产业贷款成长节节败退,主要归于5大因素,包括过去8年的屋价扬升、利率回扬、国行紧缩产业信贷措施、增加产业销售税、以及终止产业发展商吸纳利率计划等。

大众银行产业贷款规模最大

大众银行(PBBANK,1295,主板金融组)是大马产业融资王,拥有最大的住宅与非住宅产业贷款组合,分析员预测其总住宅产业贷款在截至2017年12月杪为止,达到966亿令吉,遥遥领先排在第二以及拥有807亿令吉住宅产业融资的马来亚银行。

这主要是大众银行在过去30年以来都专注零售银行领域。

该行指出,艾芬银行的住宅产业贷款最小,截至2017年12月杪仅达85亿令吉。

至于丰隆银行在住宅产业贷款的曝光率最高,截至2017年12月杪,占其总贷款比重的47.1%,这主要是其保守的借贷作风,使它倾向风险较低,涉及客户群较广的住宅产业领域,住宅产业贷款的抵押价值逾100%以及多元风险。

接着在住宅产业贷款曝光率第二及第三的分别为安联银行及大众银行,分别占总贷款额的38.6%及34.2%。

虽然本地银行业的住宅产业贷款迅速扩张,不过它于2012至2017年的5年间的减记贷款总额则下跌4.1%,即从2012年杪的56亿6000万令吉缩减至2017年杪的54亿3000万令吉。同期间,整体行业的住宅产业贷款则是猛增71%。

联昌研究指出,大资本银行估值较不具吸引力,如马来亚银行预测本益比为12.3倍、大众银行为15.7倍、以及丰隆银行为15.1倍(1年预测本益比)。

反观较小资本银行股的估值较便宜,如大马银行(AMBANK,1015,主板金融组)预测本益比为9.6倍、回教银行(BIMB,5258,主板金融组)为8.8倍、兴业银行为8.7倍、以及艾芬银行则为8倍。

李文龙/报道

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)