(吉隆坡21日讯)IOI集团(IOICORP,1961,主板种植组)2019财政年首半年核心净利,普遍符合市场预测,分析员预期第三季原棕油平均价格将复苏,棕油下游业务持稳支撑下,下半年业绩表现将更好,普遍维持财测不变。

鲜果串产量走低 拖累净利

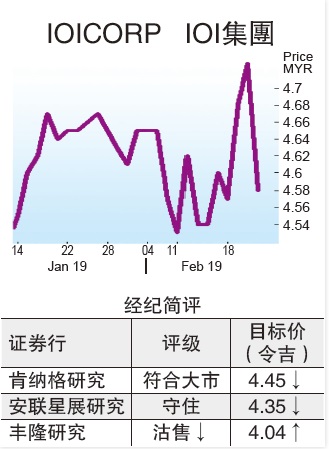

肯纳格研究指出,IOI集团2019财政年首半年核心净利按年下跌29%,至4亿3200万令吉,符合市场一般预测,占全年预测的45%,不过却落后该行预测,仅占全年预测的40%,主要是鲜果串产量走低拖累。

第二季核心净利下跌32%,因原棕油价格平均下跌27%、鲜果串产量则下跌3%。该公司派发每股股息3.5仙,也低于肯纳格预测的4.5仙,惟维持其财测不变。

肯纳格预料2019财政年第三季净利将进一步改善,因预期第三季原棕油平均价格将复苏。该公司的下游业务——油脂化学的主要原料棕仁油价格,并没有相应随着原棕油复苏,同时其油脂酸及油脂酯产品的需求稳定。

肯纳格指出,管理层预期它持有30%股权的联号公司罗德克拉安(Bunge Loders Croklaan)的业绩表现将进一步改善,特别是欧洲市场赚幅较高、与Bunge集团合作带来更好的互辅效应。

安联星展研究指出,IOI集团2019财政年首半年营业额及核心净利皆低于该行预测,仅占该行全年预测的42%。每股中期股息3.5仙也比该行预测低1仙。

安联星展研究将其2019至2021财政年核心净利预测,分别下调6%/4%/5%,主要反映其棕油窄取率减少0.7%/0.3%/0.4%,至20.6%/21%/21%,同时也列入较高的劳工成本成长4%(之前假设为2.5%)。

需新催化刺激股价

“预料IOI集团2019财政年下半年业绩将更好,因近期原棕油价格已开始回升。由于股价已经走高,使该公司需要新的催化刺激因素,以重估其价值。”

安联星展指出,IOI集团拥有油棕下游领域曝光率最高的大马种植股,所以原棕油价格回升,它的估值及盈利重估幅度,料将比其他同侪来得低。

丰隆研究指出,IOI集团2019财政年首半年核心净利3亿8630万令吉,符合该行预测,即占全年预测的46%。

该行维持其2019至2021财政年核心净利预测,但基于该股今年来已上涨7.5%,估值显得昂贵而下调评级。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)