(吉隆坡4日讯)阿玛达(ARMADA,5210,主板能源组)债务重组悬而未决,加上旗下阿玛达Kraken浮式生产储卸油船(FPSO)表现低迷,分析员预见该集团前景仍乌云罩顶,大砍财测多达36%,目标价也大幅调低。

财测目标价下调

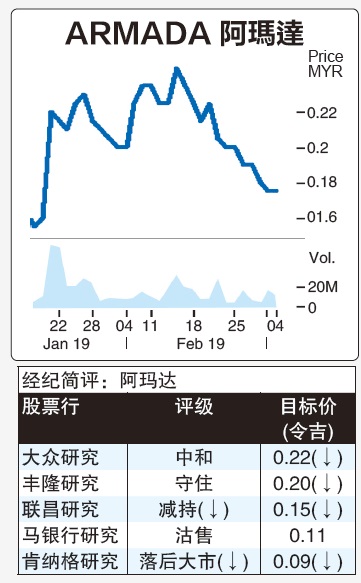

丰隆研究表示,阿玛达2018年核心盈利2亿2180万令吉,相等于该行及市场平均财测的95%和100%,表现符合预期。

该公司旗下阿玛达Kraken去年再面对11亿令吉减值开销,令该行担心执行此项目的能力,因此将2019-2020年财测大砍36%和25%,目标价也随之调低。

肯纳格研究指出,阿玛达在2018年的减值高达逾25亿令吉,导致该集团去年巨亏23亿令吉。核心盈利虽更疲软,但符合市场预期。

在营运方面,该公司最大资产阿玛达Kraken FPSO继续面对问题,产出低于客户EnQuest的预期,该资产在去年面对巨额减值,显示未来的使用率或收费将可能大减;在财务方面,该公司仍面对无法取得银行同意重组债务的难题。

据管理层透露,债务重组计划完成的日期将从2019年首季延后至2019年第二季初期。

大众研究表示,该集团的短期前景继续充满挑战,债务重组可能需更长时间完成,而财务能力疲软,净负债达96亿令吉,负债比2倍,令未来投标工程的能力受限。

该行将阿玛达2019-2020年财测平均下调21.2%,预期未来盈利将受阿玛达Kraken表现低迷所拖累。

截至2018年杪,该集团的订单达202亿令吉,可延长的合约达103亿令吉。

马银行研究将2019-2020年财测下调20-21%,认为该集团解决债务问题比盈利复苏更为紧迫。

该行认为,该集团需要优化成本结构、减少员工和将资产套现。7项资产中,以FPSO Olombendo最具吸引力,但要达致买卖双方都满意的价格将是一大挑战。

附加股看法分歧

联昌研究表示,阿玛达在上周五汇报会发出的讯息,显示该公司的财务压力升高,发股集资的行动可能已避无可避。

该行认为,若股东不伸出援手,该公司将无法渡过难关。

“阿玛达发售附加股的可能性升高至前所未有的水平。”

阿玛达若脱售Olombendo的30%股权可能筹得1亿7900万美元,同时正与Woodside石油公司进行官司诉讼,索偿2亿8400万美元。

或每股10仙发售附加股但阿玛达索偿官司的判决已从今年4月延至9月,无法再依赖这笔赔款来解决当前问题,加上阿玛达有意进行印度石油及天然气公司(ONGC)岸外项目,可能需投入1亿8000万美元(约7亿3300万令吉)。

该行预见该集团以每股售价10仙发售附加股的可能性高达80%,因此将阿玛达的评级从“增持”直接下调至“减持”,目标价从30仙减半至15仙。

过去2年,沙布拉能源(SAPNRG,5218,主板能源组)及VELESTO能源(VELESTO,5243,主板能源组)皆因发售附加股而令股价走低。

不过,肯纳格研究表示,阿玛达已没有其它替代选项,因发股集资或脱售资产将不再是筹集足够资金还债的可行方案。

马银行也不认为该集团会进行任何发股集资行动,因在目前的股价水平,筹获的资金不足以改善财务状况。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)