(吉隆坡5日讯)柔佛医药保健(KPJ,5878,主板医疗保健组)2018财政年表现符合预期,分析员看好在亏损医院转盈,以及新医院业务日趋平顺下,未来盈利和赚益有望进一步改善,但忧虑大马财务报告准则第16号准则(MFRS 16)将扯后腿。

在国内业务扶持下,柔佛医药保健2018财政年净利年增11.6%至2亿7820万令吉,总体表现符合预期,但印尼业务仍持续蒙亏。

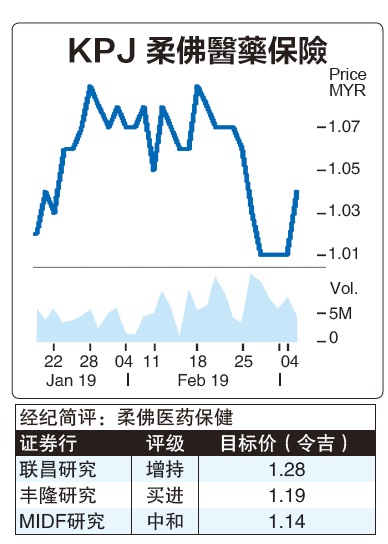

联昌研究表示,柔佛医药保健2018年病患总量年增3%,表现胜于预期,归功于新会诊医生加入,以及新医院营运日趋平顺,预见病患总量将延续增长动能。

“我们相信随着增长期(少于10年)的医院营运越发平顺,将可为集团带来健康的双位数营业额,以及病患增幅。”

该行相信在病患增加、审慎成本管理,以及现处妊娠期的医院表现改善下,柔佛医药保健2019年将持续带来健康的盈利,同时赚益也有望进一步改善。

“根据我们的分析,柔佛医药保健新医院妊娠期仅为3年,比较领域平均为3至5年,意味着新开医院仅会对盈利带来短期冲击,因此我们认为扩张将是集团强化网络,以及未来病患增长的最佳方案。”

联昌研究预期在部分亏损医院转盈,以及新医院业务日趋平顺下,柔佛医药保健2019财政年盈利有望增长7%。

MIDF研究认同,柔佛医药保健2019财政年将有3家新医院(拿督翁城镇、古晋和美里)开业,同时安邦公主医院扩建计划也有望在2019财政年第二季完成,届时将为集团新增437张病床,可能提振2019财政年营业额表现。

MFRS 16或冲击盈利

“不过,随着MFRS 16落实,集团现需把售后回租的18家医院重新认列在资产负债表之中,集团总资产与债务将显著增加,并可能在未来列出折旧与利息开销,管理层披露2019和2020财政年盈利可能因折旧与利息开销影响减少1700万令吉和1600万令吉。”

尽管如此,柔佛医药保健仍将如期在2022年完成向ALAQAR保健信托(ALAQAR,5116,主板产业投资信托组)脱售7家医院计划,以用来减低一半的债务。

因此,联昌研究在考量MFRS 16冲击后,下砍柔佛医药保健2019财政年财测4.6%,但相信未来大马业务增长强劲,以及低利息开销将转嫁会计准则调整冲击。

综合以上,各大证券行对柔佛医药保健前景仍普遍乐观,其中丰隆研究虽调低2019和2020财政年财测5.3%至6.7%,但仍相信集团可提供投资者曝险纯医院主题的机会。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)