理财顾问您好!

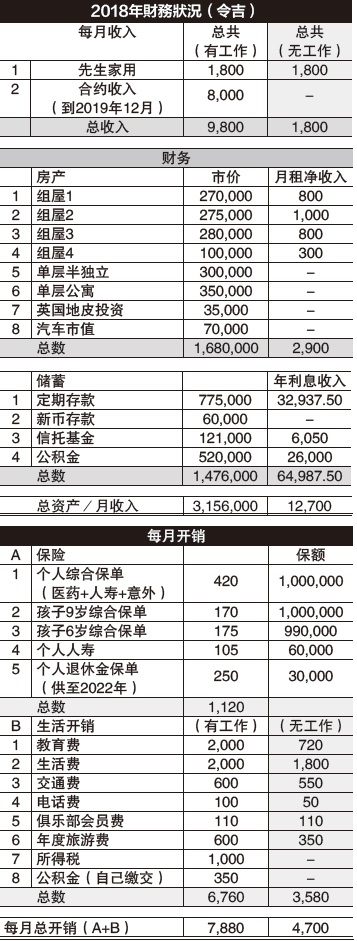

我是何女士,今年42岁,是一名合约顾问。没有固定收入。我个人的财务状况是──零债务,现有银行存款短期内都不会用到,一直到孩子升大学为止。

附表不包括先生的财务。我们财务各自独立。

他给我家用,其他的一概我来打点。先生大我一岁。每月净收入6000令吉(扣除家用)。先生也有保险。投保100万医药和人寿综合保单。

请问:如果2020年后我失业,不被续约,我是否能财务自主?能在不依赖先生的情况下,足够应付退休生活?

若一直找不到工作,我能不能申请任何援助金或帮助?

孩子的教育费,将会脱售无月租的其中一间房产。所以总租金收入不受影响。其他的费用,先生会负责。

孩子打算读双联课程2+1,考虑最后一年去英国或新加坡。现在孩子9岁和孩子6岁,到时候大概需要多少钱才够?若能力不足,本地学院大概要多少钱?

我还有甚么财务规划需要注意?我的钱够我现在和退休后的生活吗?如果我一直失业在家呢?

谢谢

何女士

答:何女士,你好。我们先来看第一个问题,如果你在2020年后失业,是否能在不依赖先生的情况下,过退休生活。

何女士来信中除了列出目前每月的开销,也有预设一个“没有工作”的开销表,基本上是削减了孩子的教育费和旅游费。笔者不确定削减的教育费是把一部份交给先生负责,还是因为没有工作,所以打算减低孩子的补习或安亲班之类的费用,转由自己为孩子补习或照顾。

如果是后者,那就可以算是和目前一样,没有依赖先生,先生还是继续负责1800令吉的家用。何女士就靠原有的家用和租金收入去应付生活,假设偶尔面对收入不足以应付开销,可以动用存款的利息应付。

假设公积金派息率至少5%

17年后52万变119万

先生目前43岁,假设工作至60岁,也就是还有17年就要退休了,届时少了先生的家用,就要从别的地方补上。何女士拥有的存款相当多(77万令吉),公积金也不少,有52万令吉,假设每年公积金的派息率有至少5%,17年后这笔公积金将增长至119万令吉左右。

假设退休规划至85岁,单单是靠公积金,从何女士59岁开始,每月可从公积金提取的退休金为4842令吉(已包含3%通膨率计算),直到85岁才会用完。这里会面对的变数是通膨率和公积金的派息率,如果通膨率高过3%,公积金派息率低过5%,每月还是提相同数目4842令吉的话,就会提早耗尽公积金。

人资部有职业配对服务

何女士担心明年的工作合约到期后找不到新的工作,恕笔者才疏学浅,政府好像没有援助金是给找不到工作的国民,因为人力资源部有职业配对的服务,如果面对找工的困难,可以尝试联络人力部。至于员工失业保险(EIS),如果是合约到期不被更新,是不受员工失业保险赔偿的。

我国的职位空缺其实很多,各大媒体、网络平台、招聘公司一直都在刊登招聘广告,笔者了解某些行业对人力需求比较少,可能要再找类似的工作并不容易,但如果不介意换工作跑道,要找到工作应该不难。何女士也可向不同的人力资源公司提交履历表,他们的公司客户群众多,找工作也比较有效率。

孩子出国深造

货币兑换率对费用影响重大

关于孩子的教育费,何女士的两个孩子目前9岁和6岁,假设19岁去念大学,那么分别还有10年和13年的时间。

目前本地私立大学学位课程介于4万5000令吉至10多万令吉都有,视个别院校而定。假设现在需要的费用为8万令吉,以平均通货膨胀率3.5%计算,10年和13年后所需的费用为11万3000令吉和12万5000令吉不等。这还不包括生活费和住宿费(如果离家到外州念书)。

何女士来信中有提及将脱售其中一间无月租的房产以供孩子念书,目前的市价是30万令吉,假设房价每年平均升值4%,10年后的房价估计为44万令吉,当然当中存在的变数也相当多,所以仅供参考。要应付两个孩子在本地念书不会有甚么问题。

至于去外国念书,根据blog.moneysmart.sg网站的数据,新加坡私立大学的学士课程大约为新元4万5万多不等,一年的话大约1万多新币。生活费方面,1800新元算是已经相当足够应付起居饮食的费用。一年下来的话生活费所需为2万1600新元加上1万5000新元的学费,总数为3万6600新元,换算成马币接近11万令吉。通货膨胀下,10年后所需的费用将需要4万9000新元。

到外国念书不只是要应付较高的学费与生活费,货币兑换率是很重要的因素,何女士来信中提及有一笔6万新元的存款,如果给孩子念双联课程,1年在新加坡的话,只够支付一个孩子的学费和生活费。

资料显示这笔新元存款没有利息收入,笔者不清楚是甚么原因,虽然新元币值稳定,但是如果能做一些调整,把钱放到至少能抗通膨的地方,让存款增值,那则会更加好,可让存款至少不会缩水。

如果有打算要把孩子送出国念书的家长,把存款一部份分散去币值稳定的货币,能降低货币兑换率的风险。假设马币汇率在孩子出国念书时下跌,在全无外币存款的情况下,家长将需要花更多的马币去换取外币。

何女士的工作合约终止后,少了8000令吉的收入,不免心生忧虑,不过如果照来信的开销表花费,其实算是足够应付开销的,只不过就要看好花费,不小心超额的话就需要动用到存款。

77万定存建议分散投资

最后,如果70多万令吉的定期存款5年内没有打算用到,可以分散一部份去投资,赚取高于通货膨胀率的回报,那么退休时将可以有多一笔的储备退休金可用。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)