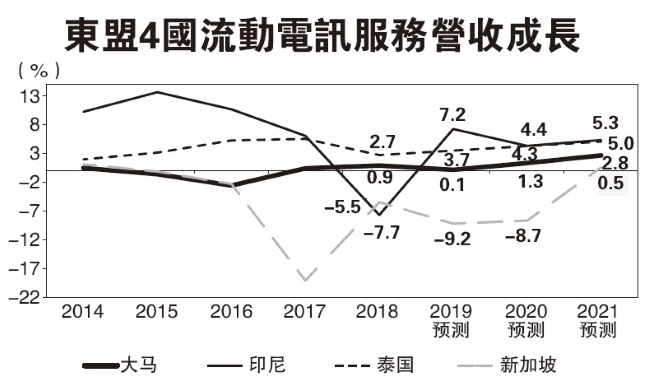

(吉隆坡26日讯)东盟4国的电讯市场前景,联昌研究较为看好印尼及泰国;至于大马市场则受到4大因素冲击,使固定宽频业务营收受压,料使大马首3大电讯公司今年的流动电讯服务营收将下降1.3%。

固定宽频业务营收受压

大马亚通(AXIATA,6888,主板电讯媒体组)的印尼臂膀——XL亚通及泰国的先进信息服务(AIS)为首选东盟电讯股。

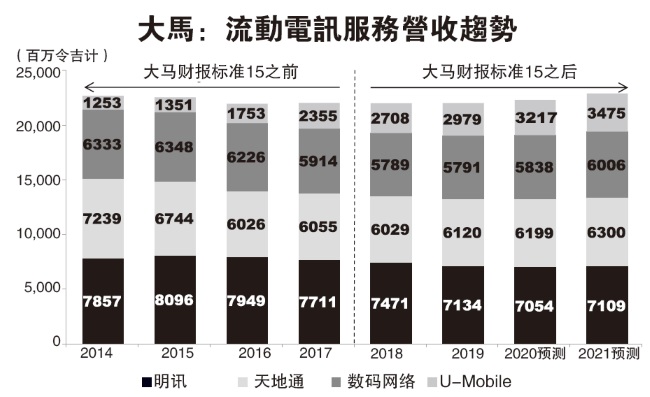

联昌指出,大马流动电讯领域的竞争依然激烈,特别是电讯公司于去年下半年调整产品价格后,为固定宽频业务营收带来压力。有鉴于此,预期大马首3大电讯公司2019财政年的流动服务营收将下跌1.3%,比马电讯(TM,4863,主板电讯媒体组)的4.3%跌幅稍好。

大马主要流动电讯商包括明讯(MAXIS,6012,主板电讯媒体组)、数码网络(DIGI,6947,主板电讯媒体组)、亚通旗下的天地通(CELCOM)和U-Mobile。

联昌指出,大马流动电讯业的4大冲击因素,包括市场竞争仍然激烈,特别是在预付及较低每位客户平均营收(ARPU)后付领域、U-Mobile中止与明讯的3G-RAN分享合约、语音使用的结构性跌势、手机津贴摊销比服务营收的冲击更大等。

联昌认为,未来3年里,亚通印尼臂膀——XL亚通料从印尼蓬勃数据使用成长潜能中受惠,特别是其偏高的数据营收比重(2018财政年达到75%)及减少涉足日益下降的陈旧服务营收。

东盟4国电讯市场中,印尼为联昌的首选,因2019财政年按年营收及核心净利增长最高的市场,接着是泰国。大马亚通的印尼臂膀-XL亚通及泰国的先进信息服务(AIS)为首选东盟区域电讯股,特别是XL亚通的2019财政年的盈利被市场所低估。

联昌也看好泰国的Jasmine宽频网路成长基建基金(JASIF)的2019至2020财政年的丰厚周息率9.3至9.9%之间,为东盟4国电讯股最高的周息率。

亚通受惠印泰成长 明讯估值过高

联昌对明讯持“减码”评级,因2019财政年净利料下降11.3%及估值过高,预估其企业价值兑营运自由现金流比例高达23.4倍水平。

印尼2019年的电讯市场的竞争将稳定下来,因电讯公司逐渐提高收费及/或通过追加销售更大数据固打计划,以推动其每名客户平均营收(ARPU)。预料印尼流动服务的2019财政年的营收及核每股净利,将分别按年增长7.2%及25.2%,主要获得2018上半年推行的SIM注册计划降低成本的刺激。

泰国全部电讯业者解除固定-速度无限数据计划,配合预付转去后付的趋势之后,将使泰国电讯业服务营收增长,从2018年的2.7%(流动领域增长1.9%)增长至2019年的3.7%(流动领域为增长3%)。2019财政年电讯业核心每股净利预料按年强功增长22.7%,主要获得DTAC免特许经营权地位(即较低管制费及无摊消)及TRUE的核心净亏缩减等利好支持。

新加坡市场方面,TPG预期在2019财政年下半年开始商业推介,惟随着现有大型电讯业者进行积极数据促销及为电讯器材提供更高的津贴,料使新进市场的TPG不易攫取营收市场份额。惟现有大型电讯业者也将付出沉重代价,2019财政年的行业流动服务营收及营运盈利,将分别按年下跌9.2%及7.4%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)