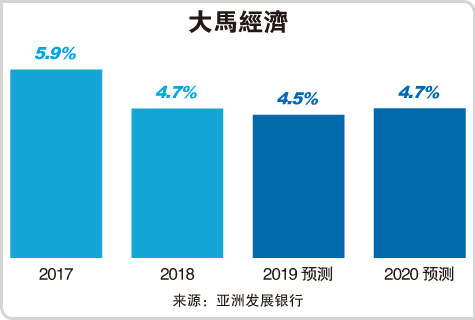

(吉隆坡3日讯)由于出口成长疲软和内需放缓,亚洲发展银行(ADB)将大马今年经济成长预测从4.7%下调至4.5%,但预见2020年将回升至4.7%。

内需回升 明年料成长4.7%

亚银在《亚洲发展展望报告》中表示,由于先进经济体成长放缓和全球电子产品贸易温和增长,大马出口成长预料保持疲软。今年内需将继续放缓,但随着私人投资将复苏,预料内需在2020年回升。

亚银指出,大马的私人消费成长预料从去年的强劲表现中回退,尽管近期所得税退款可能提振消费,但去年的税务假期结束和重推销售税,私人消费料温和增长。

“惟在低失业率和工资上涨的扶持下,私人消费仍可良好成长6.0%。”

由于政府削减成本,公共开销将继续放缓。公共投资也将放缓,因政府继续重新考量投资计划。数项大型基建项目已展延,政府目前正探降低其他进行中项目的成本。

政府重新谈判数项大型基建项目,已令一些私人投资者感到不安,加上他们也担心出口前景。大马评估机构(RAM)的商业信心指数显示,2019年初的商情下跌。

今年私人投资将可能保持低迷,明年则有望复苏,因一宗大型外来投资项目将落实。过往趋势显示,60至80%获批准的投资将在2年后落实。耗资庞大的边佳兰石化项目将在2019年杪营运,每天可加工处理30万桶石油。

农业在去年萎缩之后,今年将反弹,但在2020年将成长放缓。今年工业成长料放慢至3.1%,主要由于制造业疲软,但预料在2020年加快成长3.8%。

建筑业在今明年将停滞不前,因产业市场保持疲软。

服务业则料在今明年温和成长5.8%。

通膨今年将反弹2%

通膨率在去年走低之后,今年将反弹2.0%和明年升高至2.7%。在2020年,通膨料重返其中期趋势。

由于全球经济疲软,出口成长料继续放缓,进口成长也将停滞不前,因大马成长放缓。

2019和2020年经常账盈余料略为扩大至相等于GDP的2.4%。外来投资流入足以抵消组合资金外流,金融账项也料保持盈余,因此外部付款地位应可保持在舒适水平。

“货币政府预料保持适中。中央银行不太可能调高政策利率,因预料通膨不会突破官方目标。”

金融体系保持强劲,银行资本充裕和有足够流动性以提供充足信贷及可抵御任何金融波动。这给予中央银行有政策空间可在宏观经变动时快速和有效回应。

亚银认为,大马经济展望仍有下行风险,一旦中美贸易紧张情况升温,可能令高度依赖贸易的大马经济脱轨。

新政府继续重新检视许多前朝政府批准的大型基建项目,为外国和国内投资者带来不明朗因素。最后,房屋市场持续供应过剩,可能引发屋价下跌和打击信心。

穆迪调低今年成长至4.4%

眼见亚银下砍经济目标,国际信评大行穆迪也来“凑热闹”,调低今年我国GDP目标,从4.7%减至4.4%,而2020年目标则从4.5%调低至4.3%。

明年调低至4.3%

穆迪副总裁安努施卡表示,大马今明两年经济增长放缓,主要是大马是高度开放的经济体,以及全球贸易环境充斥不明朗因素。

“大马与中国的关联性很高,且持续增长中。今年中国经济增长放缓至6%可能对大马带来冲击。同时,全球贸易趋势转疲也可能带来影响。”

政策挑战:提振私人投资

亚银指出,大马出口导向的成长模式已成功建立强劲制造业基础,大马继续是亚洲最具吸引力的投资地点之一。此模式令大马的投资对GDP比率大幅升高至逾25%,以国际标准而言属于高水平。

在2000至2015年将近一半的国内投资来自公共投资。

新政府决定取消或展延投资项目是默认许多公共项目的回酬偏低,只会增加国家负债。因此未来多年公共投资将极可能继续放缓。

“政府在大砍许多投资项目后,需要考虑如何催化私人投资。”

亚银认为,决策者需要专注于私人投资的规模和素质,改善商业和投资环境以吸引私人投资者,这必须在3大领域有确实的行动。

首先,政府应减少政策的不明朗性,更好地沟通其资本开销优先秩序和加强财政账项的透明度,尤其是或有负债和税务开销。政府正采取这些措施,但应扩大至其它公共领域。

其次,政府应加大投资于提升员工技能,以吸引高科技的私人投资。

最后,政府应减少给予投资者的税务奖掖。研究显示,此做法成本高昂,且长期而言对保持私人投资助益不大。与其提供税务奖掖而影响财政收入,不如使用从投资者收取的税收来提供职业培训和加强员工技能。

贸易战 英脱欧 亚洲今明年增长恐放缓

亚银周三表示,2019年亚洲发展中地区的增长可能连续第二年放缓,2020年进一步丧失动能,该行警告称美中贸易战以及英国可能无序脱欧所带来的经济风险升高。

今年成长或放缓至5.7%

亚银发布的《亚洲发展展望报告》指出,亚洲发展中地区今年成长率预期将放缓至5.7%,2018年估计为成长5.9%,2017年则为成长6.2%。

2019年的最新预估低于12月时预期的成长5.8%。预估2020年增长幅度料为5.6%,创2001年以来最小增幅。

亚银首席经济学家泽田康幸在声明中表示:“中美两国间的贸易冲突久拖不决甚至恶化,恐将打击发展中亚洲地区的投资及增长。”

该行还称,美国财政政策以及英国可能无序脱欧带来的不确定性,是未来前景面临的风险,因为这些情况可能会使发达经济体的增长放缓,并使全球第二大经济体的前景笼罩阴云。

泽田康幸表示:“虽然美国升息似乎已经暂时止步,但政策制定者必须在这些不确定时期保持警惕。”

中国今年或成长6.3%

亚银表示,今年中国经济可能增长6.3%,与12月时的预估相同,但慢于2018年的增长6.6%。2020年中国经济增长料将进一步放缓至6.1%。

东南亚成长料调降至4.9%

中国将2019年经济增长目标设为6至6.5%区间。

今年东南亚经济成长预估由原先的5.1%调降至4.9%,除了大马,亚银也预期新加坡、菲律宾和泰国的经济成长慢于原来预想。明年东南亚经济预计成长5.0%。

按地区划分,南亚仍将是亚太增长最快的地区,亚银预计今年该地区经济增长6.8%,低于之前预估的7.1%,预计明年增长6.9%。

亚银表示,印度经济2018年估计成长7.0%,2019年增速料加快至7.2%,2020年达到7.3%,因调降政策利率以及提高农户收入的举措提振国内需求。

亚银还将今年亚洲发展中经济体的平均通膨预估从2.7%调低至2.5%,指因大宗商品价格稳定,预计2020年的通膨率仍将保持在2.5%这一不太高的水平。

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)