财报季,是检视各公司业绩进度,也是等待趁低进场良机的时候。

鉴于公司业绩好坏会直接反映在隔日股价走势上,所以当一家素质佳、展望强的公司,仅仅因单季业绩逊色而明显回跌,往往就是价值投资者出动的绝佳时机。

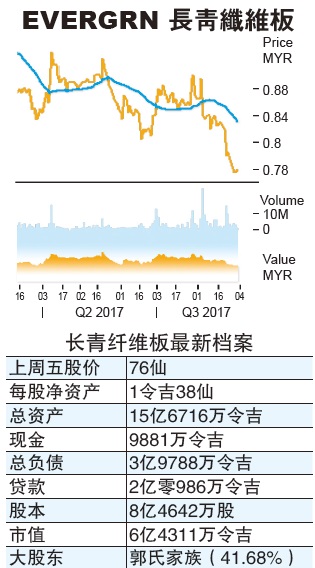

以此来看,长青纤维板(EVERGRN,5101,主板工业产品组)显然就是8月财报季亮点之一。

成立于1972年的长青纤维板,是家从事合成板制造业务的公司,目前也是东盟最大的中密度纤维板(MDF)供应商,在大马、印尼和泰国都有生产基地,总产能达130万立方公尺,霸占国内MDF市场的60%份额。

鉴于已在MDF市场建立牢固基础,长青近年逐开拓新战场,除重新征战严重缺货的刨花板(PB)市场,也积极提升组装家具(RTA)产能,拉高增值产品比重,强化中长期赚幅和竞争力,开拓高端市场。

展开系列内部调整和优化活动

长青值得注意的地方,在于该公司从2015年杪开始展开一系列内部调整和优化活动,涉及内容包括重启并增加刨花板产线、增加组装家具产能、投资自动化设施及优化生产和物流效率,这些活动过去两年共耗掉长青超过2亿令吉,但目前已悉数完成,只待验收成果。

上述投资对长青的中长期影响非常深远,除有望提升营运赚幅,无意外也将把长青业绩推至另一高点,让营业额突破10亿令吉瓶颈,该公司管理层曾预计崭新刨花板产能可为集团带来约2亿令吉营业额。

刨花板目前在大马和中国市场都缺货,长青重新启动停产多年的刨花板产线,一来能填补市场上的立即需求,催化业绩成长,更重要的是刨花板也是其组装家具业务里的重要原料,而拓展组装家具业务亦是长青当下焦点之一,此时重启和增加刨花板产能,时机刚刚好。

组装家具值得深耕

对长青这类制板公司来说,组装家具是门值得深耕的高增值下游行业,能提升整体赚幅之余,还能开拓不同市场及客户群,让业务更加多元化。

资料显示,长青已在柔佛增设一条崭新全自动产线,今年放眼生产600×40货柜量组装家具,比2016年的422×40货柜量明显增加。

回说刨花板,长青其实一直都掌握刨花板产能,但有关产能过去几年都被闲置,如今决定重启旧业,长青除了大砸银弹把原有产能倍增至25万立方公尺,还引进高效产线,制造之前无法做到的超薄板,显然对刨花板业务抱有不小期待。

另外,长青管理层也曾多次提及将脱售非核心资产,如柔佛胶园和完成搬迁后的闲置厂房,以专注核心业务运作,因此该公司未来可能会传出资产脱售消息,若可从中赚取额外盈利,相信会引起市场兴趣。

成长潜能和价值遭低估

在前周公布了疲弱的第二季业绩后,原就处于低点的长青股价进一步调整,跌破80仙大关;但细嚼各数据和公司进度后,笔者结论是市场显然忽略了长青成长潜能和价值。

理由有3个:(1)长青上半年净利欠佳主要是受橡胶木(原料)短缺冲击,抬高成本之余还拉低产能使用率,可谓非战之罪,但自政府宣布从7月1日起禁止胶木出口后,国内胶木供应和价格已慢慢回稳,困扰业绩的原料短缺问题已获解决。

(2)过去两年庞大资本开销下的各项计划,会从2017下半年才起彰显效益,这是因刨花板产线的预定开跑时间是第二季,而提升优质MDF比重、增加组装家具比重、整合柔佛厂房运作、提升产线效率等活动,也会慢慢对营运赚幅带来正面影响,业绩展望很强。

强大现金流撑腰

(3)长青资产负债表和现金流都极强大,截至6月杪净负债率只有9.5%,且即使上半年业绩遭遇横祸,营运盈利(EBITDA)仍高达6305万令吉,现金生产能力非常强;以其营运现金流分析,资本开销已正常化的长青估计很快会升级成净现金公司。(大家不仿留意长青未来几季资产报表,看这推理是否正确)。

正是有强大现金流撑腰,长青才得以在去年重新实施最低25%的派息政策。

笔者还发现即使原料短缺,长青上半年营业额仍能小扬3.13%,这亦是很正面的讯号,暗示当运作恢复正常时,长青销售应能更上一层楼,因MDF需求仍稳定增长中,且过去几年闲置的刨花板业务亦已蓄势待发。

MDF产量料返正轨

检阅长青现况时,笔者不免想起顶级手套(TOPGLOV,7113,主板工业产品组)的一段翻身历程,尽管两家公司身处截然不同的领域,可长青现况与两年前的顶级手套确有许多相似之处,可以作为参考。

或仿效顶级手套翻身

运作规模而言,顶级手套在手套业的龙头位置一直稳固如山,可鉴于几年前市场需求转向丁腈手套,顶级手套的丁腈产能又尚未成熟,业绩苦无突破,一度被市场冷待;可是,在投资绽放效益后,顶级手套业绩在2015年中顺利翻身,结果突然备受追捧,股价往后半年竟飙升150%,成一时佳话。

同样的,在MDF市场里,长青是地位稳固的龙头,但鉴于市场上如今缺货的是刨花板,长青的刨花板产能又尚未带来贡献,市场焦点就汇聚到其他刨花板生产商身上,如亿维雅刨花板(HEVEA,5095,主板工业产品组)和美固木合板(MIECO,5001,主板工业产品组),长青则被冷待。

可是,基于崭新刨花板产能已经开跑,并会在未来季度带来贡献,加上原料供应问题已经解决,MDF产量将回到正轨,长青业绩无意外将从下半年起将上演反攻;当业绩顺利翻身,股价自然会做出适当反映,就看能否效仿顶级手套当年辉煌而已。

股价和基本面背驰

以2016财政年营运盈利(EBITDA)作准,亿维雅目前是以营运盈利的7.85倍交易,美固木则是5.14倍(扣回拨和资产脱售收益则为13.2倍),长青则只有3.95倍,估值远低同侪。

总的来说,长青的基本面和业绩展望都很强,股价却逆向走低,呈不搭调的背驰格局;不过,只要业绩如预期般在下半年转好,此尴尬局面料不会持续太久,因不管是看估值、现金流、业务展望还是派息潜能,长青都具有捎来惊喜的潜力。

所以,忘了上半年,开始留意下半年的长青吧。

8月组合回酬14%

8月马股表现趋弱,全场跌多升少,但靠业绩和企业活动撑腰,组合回酬仅稍跌至14%。

源宗集团(GCB,5102,主板消费品组)不负厚望,第二季业绩如预期般好转,可惜股价涨势因市况低迷而暂歇;D&O绿科技(D&O,7204,主板科技组)则宣布了增购车用LED子公司股权,进一步巩固在这盘新崛起生意的权益,算是正面发展。

渡过财报季,9月股市应会受外围消息左右,如美国能否调高举债上限、朝鲜问题等,希望有惊无险吧。

●声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪的意见,盈亏自负。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)