(吉隆坡5日讯)受房市买气疲弱打击,几近所有产业公司市账率都处于不到1倍的低估水平,正是并购大好时机,政府相关公司(GLC)可望随时出手整合同业。

仅绿盛世金群利市账率达1倍

肯纳格研究数据显示,以下财政年为准,在20家上市产业公司中,市账率达1倍或以上的只有绿盛世(ECOWLD,8206,主板产业组)和金群利(MATRIX,5236,主板产业组),各报1倍和1.1倍。

在该行追踪的产业公司中,重估净资产(RNAV)平均折价率也从前一季的63.3%扩至64.5%,逼近历来最高的68.7%。

除了双威(SUNWAY,5211,主板工业产品服务组)和UOA发展(UOADEV,5200,主板产业组),该行追踪的产业公司股价都介于-1.0标准差至史上最高折价。

双威UOA发展更抗跌

该行认为,双威和UOA发展的经常收入更高,业务也更多元,造就其股价比其他同业更为抗跌。

肯纳格指出,虽然产业公司估值偏低可能促进并购或私有化活动,但目前并未听闻任何消息。

该行补充,相较于大型公司,中小型公司即使市账率极低,大股东也不太可能私有化,毕竟上市地位有助于加强公司的品牌和定位。

“根据我们多年观察所得,如果一家公司拥有其他上市控股公司或姐妹公司,就更可能推进私有化计划;至于并购活动,则预期会由政府相关公司(GLC)提出。”

肯纳格指出,今年至今产业指数重挫17%,表现远逊富时综指的上扬1.6%,虽然估值已逼近历来最低水平,却暂无改善迹象。

过去数季,该行已多次因产业公司“清货”拉低赚幅而调低盈利预测,显示房产业盈利素质欠佳。

产业股的股本回酬持续下滑,以下财政年为准,其股本回酬已跌到4.8%,不如建筑股和金融股。

肯纳格表示,国家房屋政策2.0已完成规划,正等待内阁批准。根据媒体报道,政策重点将是平衡可负担房屋需求和新旧房屋供过于求的局面。

“然而,我们认为首购族可能面对贷款难题,毕经银行体系的产业贷款已居高不下。”

数据显示,住宅和非住宅房产贷款分别占总贷款的33%和13%。该行指出,如果处理不当导致房价急挫,银行资产素质势必面临严重打击,也会在股市、房市以至总体经济掀起骨牌效应。

肯纳格认为,产业公司因急于“清货”而普遍无意推出新项目,加上政府施压降低房价、旧屋市场活跃等影响,产业公司依然挑战重重。

产业股保持“中和”评级

“即使产业公司估值偏低,但碍于利多欠奉,股价恐怕只能继续窄幅游走,静待2019年财政预算案、房屋政策或贷款准则等政策发布。”

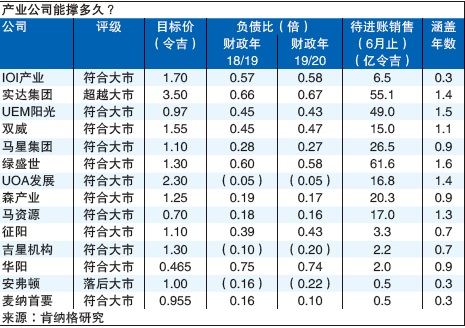

该行保持产业股的“中和”评级,只有实达集团(SPSETIA,8664,主板产业组)和征阳(SUNSURIA,3743,主板产业组)获得“超越大市”评级,目标价各报3令吉50仙和1令吉10仙。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)