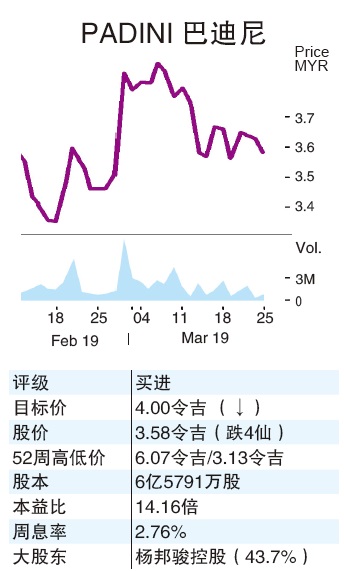

改善运作· 营收增长·巴迪尼评级不变

巴迪尼控股(PADINI,7052,主板消费产品服务组)将专注于改善内部运作和在中短期内的营业额增长,马银行研究认为其估价还不错,维持评级。

马银行研究在会晤该公司管理层后表示,公司接下来5年内将拨出1500万令吉资本支出,以提高现有的网络零售平台和平顺线上线下店铺之间整合。

同时,公司将通过自然增长和开设新店来实现收入增长。

巴迪尼控股2019财政年预计开设4间新店,马银行研究对其计划持谨慎态度,下调2019至2021财政年的新店预测至6、6及4间。

该行维持对其2019年财测,下砍2020至2021财政年平均每年2%财测。

马银行估计,公司未来盈利增长将由持续的国内销售支撑,除非新店初期导致净利按年下降。

该行预计,公司2019至2021财政年将取得稳定的年均10%赚幅。

热门话题:

更多新闻

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)