读者Angie来信提供其资料,询问退休规划的问题。

她今年50岁、单身,是残障人士,计划55岁退休,最迟60岁退休,月薪3000令吉,公积金储蓄15万令吉,PRS Moderate基金有1万2000令吉,每个月投资PRS基金400令吉,一间廉价公寓,目前市值7万令吉,贷款尚欠1万令吉,每月供期230令吉,租金收入500令吉。

目前,她与父母和弟弟住在双层排屋,市值50万令吉,贷款25万令吉,每个月和弟弟共同承担分期付款,弟弟支付1500令吉,她支付500令吉。另外,她只拥有定期存款5000令吉,每年医药保险和人寿保险费3000令吉,公司支付2000令吉,自己付1000令吉。

Angie计划退休后,每年花费8000令吉作为旅行费,目前,每月给父母零用钱1000令吉,股票账户有2万5000令吉。Angie说:“看来退休金不大够用,有没有好的建议,以便可以增加我的储蓄?”

首先要祝贺Angie读者,即使是一名残障人士,努力工作赚取固定收入,并购买和拥有一间公寓单位。你拥有不错的现金管理,包括拥有相等于13个月开销的应急资金,就是万一发生意外、失去工作可以动用的资金,这比其他大马人、平均只拥有相等于两个月开销的应急资金理想。

另外,你也将债务管理得好,这可从偿还债务比率、债务对资产比率看出,分别是24%和27.67%,这意味你将每月的贷款分期,对比月入净值,维持在低于35%的水平。

问题1:“我是否存够资金供退休?”

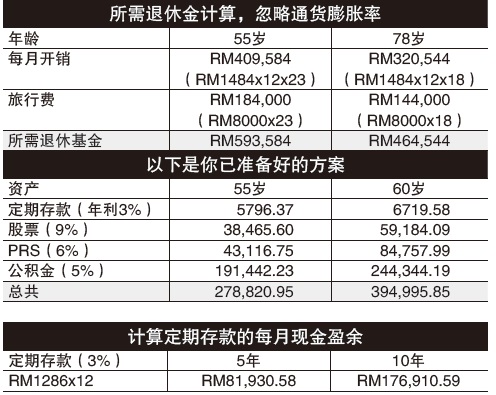

答:不足够

你在信中,并没有提供退休目标的详细资料,假设在退休后,每月开销1484令吉,不包括房屋贷款分期,以下是计算所需的退休资金总额,不包括每月开销以及常年旅行费8000令吉。

以上PRS包括400令吉,就是每月储蓄400令吉直到退休,明显的,计算显示你的资产不足以融资退休资金,假如在55岁和60岁退休,不足的数额分别是:RM314,763.05和RM69,548.15,除非你在接下来10年,将RM1286的现金投入定期存款,以及延长至60岁才退休。

问题2:“还有哪些产品可以协助节省金钱,同时,不面对投资风险?”

答:增加储蓄,进行投资,签购保险,善用政府的残障奖掖

我个人建议,你将资金存入定期存款,作为退休资金的累积,除了定期存款,你可以探讨货币市场基金,通常是由单位信托基金提供。

从研究个案显示,你需要探讨个人寿险的投保,不晓得你的父母是否需要依靠你,鼓励你立遗嘱,根据你的意愿进行遗产分配,有了遗嘱、你的遗产不需根据1958年遗产法令分配。

除了以上资讯,建议Angie登入JKM网站(jkm.gov.my),寻求政府为残障人士提供的奖掖。政府提供给残障人士的奖掖相当多,例如退休付款、豁免医药付款、搭马航飞机旅游享有折扣(适合你、因为你其中一个退休目标是旅行),豁免路税、残障人士的月入如果不到3000令吉,每月享有200令吉的奖掖。从JKM提供的折扣,你可以储蓄更多的退休资金。

政府提供残障人士奖掖和优惠

1.搭马航在国内旅游、火车、电动火车享有50%折扣,不过,需要出示残障人士卡,巴士也有提供类似折扣。

2.到了60岁,残障人士每月享有350令吉的付款。

3.假如残障人士没有工作,可以申请每月250令吉的奖掖。

4.政府医院提供残障人士免费医疗服务。

5.豁免路税。

6.退休金付款

7.购买器材可享有5000令吉税务回扣,还有个人所得税额外6000令吉的回扣。

8.购买轿车可享有100%的国产税优惠,条件是购买后5年内不可转让。

简单说,对每个人而言,财务规划是重要的,不论种族、收入水平,一份完整的财务规划计划书,可以充当财务道路的指示图,以便根据先后需求、追求个人的财务目标,同时,充份使用个人的财务资源。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)