(吉隆坡19日讯)马股今年来萎靡不振,富时世界公债指数(WGBI)除名负面消息更助长抛风,丰隆研究相信政府重启刺激经济政策将为马股带来一丝曙光,也为投资者带来抄底机会,但仍呼吁投资大众追逐高周息股,做好“防御”措施。

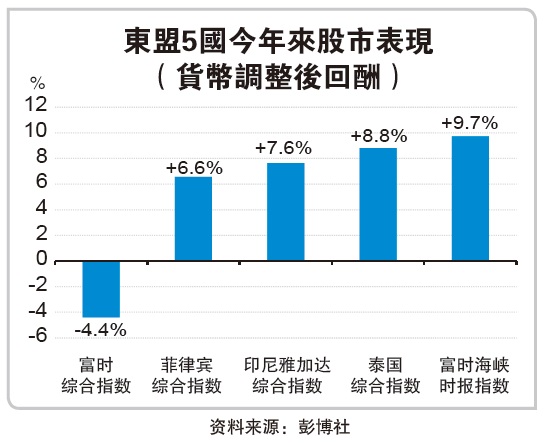

丰隆研究表示,大马或遭WGBI除名负面消息,对马股带来负面溢出效应,富时综合指数现已跌至2016年杪最低水平,更是东盟5国中唯一呈跌的股市。

出现技术反弹

数据显示,马股周四跌穿1620点,报1619.73点,创下2016年杪来最低,今年累积跌幅达4.4%,表现在东盟5国吊车尾。

不过,马股历经3连黑后,今日富时综合指数出现技术性反弹,在马来亚银行(MAYBANK,1155,主板金融服务组)和丰隆金融(HLFG,1082,主板金融服务组)等重磅股走高下,指数一度走高至1625.22点,起5.49点或0.34%,但涨幅后遭套利卖盘稀释,终场收在1622.07点,起2.34点或0.14%。

外资显著撤离风险远比去年低

丰隆研究说,马股表现低迷,与外资撤离不无关系。外资自今年2月起持续扮演净卖家角色,今年来共撤资23亿令吉,但相信今年外资显著撤离股市的风险远比去年低,主要是累积(2011年至今)外资持股净变化已显示现已处于低谷水平,凸显出外资早已“减码”马股。

该行补充,希盟政府自去年全国大选上台以来,落实了取消消费税、固定燃油价格、提高最低薪金等亲民政策,但投资者反应却非常冷淡,尤以政府收紧财政措施最为明显。

“从正面角度来看,希盟政府部份措施效益将在长期发酵,但当前大马仍处在过渡期的艰难位置。我们发现经济增长预期已经有所调低,其中国家银行最新的国内生产总值(GDP)目标为4.3至4.8%,低于财政部11月公布预算案的4.9%。”

丰隆研究发现多数商家都认为“改革并没什么进展”,但这主要是新政府上台忙着应付各种丑闻,以及多场补选带来的干扰。

政府加大振兴经济政策“在选后接近1年,我们开始发现政府正加大对经济的刺激经济政策(Pump Priming)。随着希盟补选3连败,我们察觉加速刺激经济政策落实对营造美好感觉变得日趋重要。”

整体来看,丰隆研究表示,尽管富时综指2019和2020年企业盈利增长目标维持在2.1%和4.5%不变,低于后全球金融危机时代复合年均增长率6.2%,但相信马股有足够的缓冲器来应对现有卖压。

“目前,富时综指本益比为均值的负1.5标准差,而股价账面值(PB)企于负1标准差水平,充份显示出估值已经见底,因此维持富时综指年终目标1710点不变。

可关注高周息股

投资策略方面,丰隆研究认为,近期股市卖压沉重更坚定了持续“防守”的重要性,并建议投资者追逐高周息股。

青睐特定产托

“在周息率方面,我们青睐特定产业投资信托,而马来亚银行(高流通和周息率大资本股)、柏马汽车(BAUTO,5248,主板消费产品服务组)(强劲盈利增长)、达力集团(TALIWRK,8524,主板公用事业组)(雪河交易案结束)和利兴工业(LIIHEN,7089,主板消费产品服务组)(出口主题)纷纷上榜。”

该行补充,今年次季马币兑美元可能呈现疲态,因此顶级手套(TOPGLOV,7113,主板医疗保健组)和贺特佳(HARTA,5168,主板医疗保健组)投资前景备受看好,同时政府开始重启刺激经济政策,建筑业前景开始转暖,其中走势滞后的金轮企业(KIMLUN,5171,主板建筑组)和福胜利(HSL,6238,主板建筑组)值得关注。

此外,随着股市低迷,丰隆研究也对追踪的股项进行检查,并发现贺特佳、发马(PHARMA,7081,主板医疗保健组)、顶级手套、I O I产业(IOIPG,5249,主板产业组)、亚航集团(A I R A S I A,5099,主板消费产品服务组)和家丽资机构(HOMERIZ,5160,主板消费产品服务组)已出现超卖情况。

马币卖压暂歇

另一方面,国际油价走高也推动马币重拾涨势,兑美元汇价一度反弹至4.1380。截至下午5时,马币兑美元报4.1320,比较周四为4.1400。

创去年10月来最长跌势

虽然马币周五回勇,但仍无力扭转连续4周呈跌窘境。马币全周贬值0.48%,创下去年10月来最长跌势。

丰隆银行固定收入与经济研究总经理钟艳屏表示,马币近期卖压过甚,相信在负面消息未进一步涌现下,疲势可能消散。

“马币短期走势将看美元、全球因素和国家银行货币政策脸色。”

大华银行经济学家吴美玲认为,近期的反射式卖压可能是由于活跃型对冲基金的抛售。

外资持有的大马公债比重已从2016年10月的51.9%高峰,滑落至今年3月的38.7%近8年低位。目前大部份持有大马公债的外资都可视为长期稳定的投资者。

她表示,大马稳定的宏观基本面和A-主权评级可支持国内债券。

她指出,WGBI的规模达1兆美元,低于彭博巴克莱总体债券指数的2兆至2.5兆规模。截至3月,大马在WGBI的权重为0.39%,意味着潜在外资持债共39亿美元(162亿令吉),这相等于大马现有公债的4%和外资持有大马公债的11%。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)