房产滞销严重,可负担能力弱,产业市场一直存在着这个两极现象,一边是:卖不出房屋逐年增加,另一边则是,还有不少人买不起房屋,这是近年来,大马房市日益普遍的情况。

政府在提呈2019年财政预算案,建议不少振兴房市的措施,不过,当中的一些措施是否能如大家所期望,振兴产业市场,提高市民拥屋比例,仍有待评价与观察。

滞销房产 步步走高

根据全国产业资讯中心的数据,大马未售出住宅单位,在2007至2017的10年内,创下最高数量,共有9万9246个单位,房产存货按年比增加10%,可能是因为新推出住宅单位按年比增加47%,而且产业领域吸购率介于32.6%的偏低水平,按年比下跌1.2%。

从2016年开始,新推出房产的销售表现呆滞,在2016–2017年之间,平均吸购率只有32%,比2007至2017年的平均吸购率42%低。另外,未售出的产业单位,按年比增加22%,从2017首半年的17万3874个单位,增至21万2631个单位,其中,住宅领域是最大拖累,占房产供应过剩的59%,接下来是SOHO和服务公寓34%。

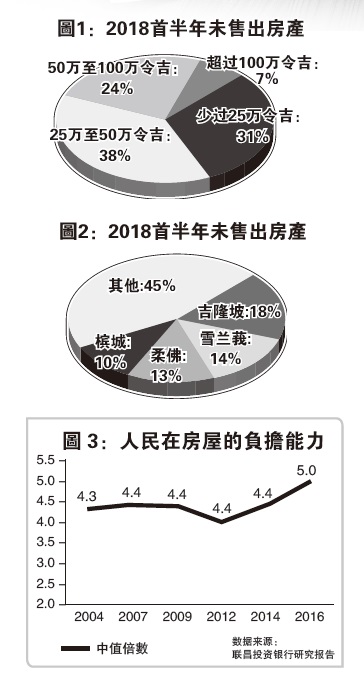

至于住宅单位,截至2018首半年,供应过剩的住宅产业,其中31%价格低于25万令吉,38%价格在25万至50万令吉之间,24%在50万至100万令吉,以及其余的7%由价格超过100万令吉的住宅产业组成。

(图1)以地区来说,未售出住宅单位主要来自吉隆坡18%、接下来是雪兰莪14%、柔佛13%及槟城10%,(图2)这几个都是我国产业发展的焦点市场。

政府新策 暂未见成效

政府今年2月初宣布,购买发展商建成、价格介于30万至100万令吉的房屋,在签署买卖合约,可享有豁免印花税优惠,并且开放给有意购买者,比2018年11月提呈财政预算案,只限于第一间房屋的购买者,条件进一步放宽。不过,这项优惠的期限是从2019年1月1至6月30日,前后只有6个月的时间。

针对这项措施,市场人士普遍对购屋者能否在短期间内,享有上述优惠持保留态度,有些人甚至认为,这个看似不错的措施,也许只是看到、可是却享用不到。

为何普遍会有这样的看法?大马购屋者协会中文组主任陈钟灵说,购买房屋需要时间完成交易,假如购屋者在有效期间内,敲定购屋计划,并在5月中签署买卖合约,可是,整个交易的完成需要3个月,或较多一些时间,因为申请房屋贷款、直到申请获批准,一般需要一些时间,可能是两周或更长,因此交易的落实,可能不只是3个月的时间而已。

他说,除非购屋者是在农历新年前,已经完成订购房屋手续,银行贷款那方面也确保没有问题,而且律师及其他相关机构效率好,才能在期限内享有优惠。因此,预料受惠者可能不多、层面也不广。

在这项计划下,房地产发展商会指示其会员,在卖剩的房产单位中,调低售价10%,让购屋者受惠的同时,也能更快速削减一些房产存货。不过,至今尚未有具体数据显示,售出滞销房产的进展,销售较多单位、较迅速的来自哪一些房产计划。

收入难负担屋价

另外,产业顾问补充,房产滞销情况未改善,与人民在房屋的负担能力,依然疲弱有关,根据国家银行的数据,人民在房屋的负担能力,以屋价对收入比率为准,其中5.1倍及以上,被视为非常难负担,4.1至5.0难负担、3.1至4.0中度难负担,以及3.0及以下则是在可负担的范围。(图3)

供应不均 激励措施难使力

大马专业产业经纪与顾问组织(MIPEAC)副会长薜国龙针对大马房产滞销、人民在房产的可负担能力发表其看法,他说,根据全国产业资讯中心的数据,截至2018年第三季,大马的未售出房产达到3万115间,总值达195亿4000万令吉,这尚不包括建在商业土地的房屋,例如服务公寓、SoHo等住宅单位。

他指出,问题主要衍生于一些地点房产类型不均衡、一些地区供应过剩,虽然政府推出不少激励产业市场的措施,例如制定国家房屋政策2.0(2018至2025年)、房屋与地方政府部推行“首间房屋运动”、国家银行为可负担房屋设立10亿令吉资金为期2年、2019首半年购买房屋豁免产业印花税优惠、房地产发展商会提供新建、已完工房屋10%折扣,房地部设定可负担房屋价格在30万令吉的水平。

需提升生产率与工资

针对这点,薜国龙认为,这些措施都很不错,不过,纯粹是推动市场需求,以便买家尽早做出购买决定,掌握期限短暂的优惠期。严格来说,比较实际的方案应该是:通过提高生产率、工资,让需求保持平稳,因此,应该是有更多可以激励可供消费收入的措施出台,例如经济转型计划。

他说,现阶段B40难拥有一间属于自己的房屋,主要是这一组别的人,每月赚取的收入在2000至3000令吉之间,这是根据国库控股研究院的数据,该研究院认为,以大马人的平均收入,对他们来说,目前的房屋价格非常难负担。

假设B40组别的人是在这个收入水平,如果是贷款90%、分期付款25年,贷款利率4.4%,他们有条件贷款13万5000令吉,表示他只有能力购买15万令吉的房屋,与30万令吉可负担房屋的价位,仍有一段距离。

再来是M40组别的购屋者,根据统计局的数据,平均家庭收入6275令吉,每月存入公积金户头的储蓄1443令吉(雇员加雇主的缴纳),他有条件领取27万令吉的贷款,表示他可以购买30万令吉的房屋,并且是能贷款90%。

房屋政策 向邻国学习

政府过去多年推行的“居者有其屋”概念,是个很好的宏观计划,无奈人民在房产的可负担能力疲弱,特别是B40这一组人,收入偏低,很难实现拥有房屋梦想,但这并不意味拥有房屋的理想是不能实现的。

首先,让我们来看世界拥屋比例最高的国家:新加坡的情况,该国通过建屋发展局,兴建人民可负担组屋,这是成功的房屋政策,另一个要素:新加坡是一个储蓄偏高的国家,政府鼓励人民将购屋视为人生重要的规划,在加入职场一段时间,有了一定数额的公积金储蓄,可以开始规划购买房屋,并且采用公积金储蓄,偿还每月的房屋贷款分期。

在本地市场,B40或M40人民也拥有定期储蓄,可是,储蓄多数留在公积金的储蓄户头,每月存入该户头相等于收入的23%(雇员11%、雇主12%),这些是比较普遍的比例,也有一些企业的雇主,提供雇主那部份较高比例的缴纳额,并且视为照顾雇员福利的其中一个方式。

可负担屋 依不同地区订价

说到房屋的可负担性,若要克服这个问题,其实应该设定不同的可负担房价水平,也许各州地方政府可以扮演更积极的角色,举个例子,沙白安南县议会订的房屋可负担水平,与八打灵再也市议会制订的,必须要有差别,因为两地区人民的平均收入是有高低的。州政府或地方政府根据可负担水平制定政策,确保供应迎合需求。

人们或许会有这样的疑问,发展商增建价格在30万令吉以内的可负担房屋,是否能够有利可图?针对这点,薜国龙认为,还是能赚取盈利,土地价格高或低,依然是看供应与需求,当市场对土地需求弱、交易少的时候,地价自然会降下来,建筑成本占相当大的部份,发展商应该考虑采纳新的建筑方式,例如IBS系统、以削减建筑成本。

除了建筑材料的成本,发展商也面对其他的开销,例如建筑劳工、转换土地用途、规划房产的相关开销等等。

应贯彻“先建后售”概念

关于“先建后售”的概念,薜国龙表示,眼看未售出房产单位如此多,而且逐年增加,我们应该贯彻“先建后售”概念,如果以这个概念推行产业发展计划,接下来几年,新增房产供应将会相应削减,同时,可以解决产业延迟完工、建屋手工质量差,或是搁置房产计划的问题。

现阶段,政府仍需要“白武士”拯救一些搁置房产计划。在这之前,业界人士担心,推行“先建后售”房产计划,会导致市场面临供应短缺、房屋价格上涨的问题,不过,以目前供应过剩的情况来看,这不是隐忧,主要是供应与需求决定屋价的水平,未必完全由营运成本主导,毕竟这是个自由的买卖市场。

其实,政府在几年前推出多个房产计划,例如一马房屋、联邦直辖区房屋、一马公务员房产计划,在规划方面有欠周详,某种程度导致供求不均衡、供应过剩等情况。

当政府房产计划在这一、两年陆续建成,开始加入新增供应市场,将会造成市场竞争加剧,同时影响均衡状态。

还有政府的可负担房屋,价格订在30万令吉,拥有基本的设备,私营发展商的可负担房产单位,配合较多设备的提供,以50万令吉售出,带给市场不同的印象与讯息,人们掌握不到可负担房屋的定义。

自住房产 借力公积金

对大马人来说,在退休前拥有房屋,就是完全没有房屋贷款负担,应该是完美的规划,或许可以通过公积金储蓄,来支付每月的房贷分期付款,同时,在不需要支付租金的情况下,让每月的收入可以比较松动,只要一个人有工作、有收入、有公积金储蓄,他就有能力支付每月的房屋贷款分期。

虽然有些人认为,提取公积金储蓄融资购屋,或是每月的分期付款来自公积金户头,可能会影响个人的退休规划,削弱退休资金的累积,这有可能造成个人面对更大的风险,不过,薜国龙认为,自住房屋是最安全的长期投资,未必导致个人面对更大风险,而且购买房屋要趁年轻,如果能在中年期还清房屋贷款,然后进入没有大笔、定额债务的阶段,这时可以减轻债务负担与压力,接下来直到退休(60岁)的公积金储蓄,可以累积为退休基金。

在个人的就业生涯中,越靠近退休的年龄,随著收入的增加,公积金的缴纳额会相应提高,这是不变的定律,除非是例外情况,则另当别论。

【结语】短期内,收入较低的B40组别,由于收入盈余有限,要融资每月的房贷分期,难度仍相当高,放眼长期展望,还是要回到最基本面:提高工资水平、改善生产效率,例如一些比较先进、成长迅速新兴国家的模式,才是解决拥屋规划的问题,要实现这个目标,提高广大人民的教育与知识水平,推动我国社会跨入高收入国门槛,将有助大家实现“居者有其屋”的目标。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)