(吉隆坡24日讯)大马回教保险(TAKAFUL,6139,主板金融组)在迅速扩展至数码平台后更有效扩充客户群,分析员认为其盈利前景看俏,上调末来两年财测。

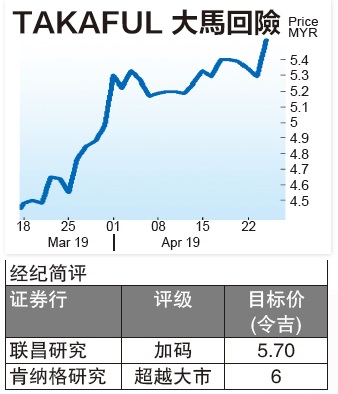

随着分析员唱好前景,大马回教保险今日股价一度走高32仙或6.04%至5令吉61仙的23年新高峰。午后公司股价涨幅稍为收缩,惟全天收市时仍起24仙至5令吉53仙,成交量为471万9300股,显示交投颇为活络。

联昌研究出席大马回教保险的汇报会后,对该公司业务前景更感正面,特别是其2019年盈利成长目标走高至10至15%。该公司首席执行员拿督斯里莫哈末哈山卡米尔主持有关汇报会,从中获悉公司2019财政年盈利贡献高成长目标(与传统保险比较)、及盈利营造迅速扩展至数码平台等。

大马回教保险看好该公司2019财政年的成长前景,放眼盈利成长料介于10至15%之间(较联昌研究假设则为12%),主要是获得回教保险业强劲的盈利贡献成长、该公司采取的商业策略以扩大其市场占有率,有关成长主要来自银行回教保险及线上平台领域。

该公司投资保险科技对其业务成长显示正面效益,例如自2017年5月推介以来,目前每月取得汽车回教保险盈利贡献460万令吉,并预期未来12个月进一步增加至每月1000万令吉。

肯纳格研究指出,大马回教保险已是家庭及普通回教保险业的领导者,进一步成长空间料来自银行保险合作伙伴领域、推动数码据点、以及雇员福利空间的商机等。

该行表示,目前该公司已是国内4大伊斯兰银行机构的首选合作伙伴,预料此领域成长走高,特别是国家银行放眼国家伊斯兰金融将在2020年前占40%比重(2018年为32%)。同时该公司建立数码据点,将降低营运成本及代理佣金,以为客户包括较偏远乡区客户提供更有效及低成本服务。

两年财测上调

该行将其2019及2020财政年预测净利上调13.0%及12.9%以反映上述利好。

随着将其盈利贡献假设提高1.5%之后,联昌研究将其2019至2021财政年的每股净利上调约11%,以反映回教保险市场正面成长前景,以及逾20%的强劲股本回酬率。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)