巴生河流域产业的交易量,占全国总数的四分之一,虽然从2016年后交易开始缩减,不过,住宅产业仍是市场的主流,位于策略性地点的发展计划陆续推出,比较老旧的商业产业,必须加以转型,以展现活力,并更有条件面对新商业产业的竞争。至于酒店领域,有不少新的业者加入,此外,工业产业继续引起市场关注,2018年不少工业产业或土地完成交易,显示该领域的产业,崛起为市场的焦点领域。

产业交易缓慢复苏

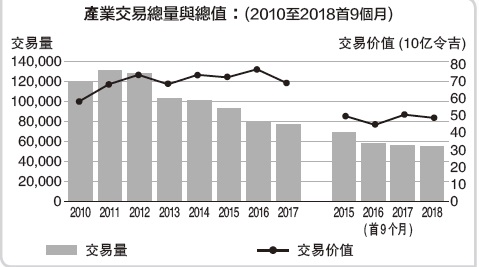

2018首半年巴生河流域产业市况稍微呆滞,交易量下跌1.6%至1万8053宗,这些成交的产业价值3380万令吉,与前期比较,市场处于复苏状态。2017首半年,产业交易量按年比跌幅更大,下跌7.4%,2018首半年虽然产业交易量下跌,可是,交易总值3380万令吉,比前期的3320万令吉较多。

至今,住宅产业仍是巴生河流域最大的产业组别,占交易量的77%,有地住宅产业最活跃,不少新的产业陆续推出,这些发展计划距离市区较远,多数位于巴生河流域北部或南部地区,业者掌握这些地区土地价格较低,周边交通设施完善的优势。

公交体系克服房产滞销

另一方面,公共交通体系继续影响吉隆坡市中心,以及周边地区高耸房产的发展,不过,最近的将来,预料高耸房产计划的推出将减缓,以克服房产滞销的问题。

截至2018首半年,共管公寓/公寓分别占吉隆坡和雪兰莪滞销单位96.2%和37.6%,市况平平,加上买家不容易取得购屋融资,高耸分层产业的推出只在适中水平。在办公楼产业市场,巴生河流域的办公楼领域,正面对不少办公大楼加入供应市场,例如敦拉萨交易中心(简称TRX)就是其中一个例子。

据估计,巴生河领域的办公空间供应,直到2020年将有超过1500万平方尺,新办公楼的供应量将为市场设定指标,包括租金和成交价的指标,过去几年办公单位的租金、每平方尺在6令吉60仙至7令吉之间。

电商崛起冲击零售产业

另一方面,巴生河流域的零售产业,一样面对严峻挑战,一些已发展起来的购物商场,出租率稳定、顾客量强稳、多元化的租户继续垄断市场,小型商场之间竞争激烈,商场内的食品和饮料店,成为区分商场不同卖点的要素。

此外,电子商务崛起虽然还没对巴生河流域零售产业市场、造成显著冲击,不过,一些百货商店选择关闭,或调整在商场的租赁空间。

整体来说,巴生河流域商业产业领域受到缺乏新机会的限制,而且新增供应增多,无论如何,吉隆坡仍是大马首要的商务中心,以及购物地点,在巴生河流域比较老旧的办公楼与零售产业,感受到面对新进者的竞争压力。

与此同时,巴生河流域也出现零售产业者定期装修、提升产业外貌、或重新发展,以顺应时代的发展步伐、加强本身的竞争优势。

在酒店业方面,前来大马的旅客人数持稳,新的业者、包括国际著名品牌加入酒店领域,反映酒店领域成长可期。此外,酒店业者不只是提升资产,更多酒店转型为综合产业计划,酒店经营者也转向管理服务公寓,这类型房产在吉隆坡市中心的高耸产业尤其普遍。

另一方面,工业产业保持乐观展望,2018年落实的一些交易,反映市场或业者看好有关领域的前景,传统的工业活动,例如制造业、食品和饮料业、物流业,货仓设备,继续是市场的焦点,投资者主要来自国内外发展机构。

物流和货仓设备后市看起,推动本地工业产业的发展,电子商务开始普及、加上大马为本区域的物流中心,促使市场对物流产业需求殷切,数码自由贸易区、英达岛自由贸易区,都是未来发展的焦点。

非有地房产供应逐年提升

住宅产业发展成功的要素,取决于地点、价格、出入交通是否便利,若有直通公共交通设施,将能吸引买家加入购买行列,巴生河流域人民生活方式、人口架构改变,对房产类型的需求也不一样,推动市场增加一些地点共管公寓的需求。

这段期间,海外买家的投资,推动产业市场成长,惟多数家庭在房产的可负担能力,对他们来说仍是严峻挑战。

2018年第二季,产业市场交易步伐放缓,共有1万零100个房产易手,价值67亿令吉,量和值分别减少6%和5%。

其中双层排屋和共管公寓,继续是产业交易的核心,分别有3800宗和2900宗,价值分别是24亿和14亿令吉,供应处于上扬趋势,在2018年第2季增加6%至156万令吉,自2017年开始,更多新的非有地房产计划进入市场,直到2018年第2季,非有地房产占44%,预计在接下来4年将提高至47%。

去年次季滞销房产增33%

滞销房产单位增加33%,在2018年第2季增至1万零300个单位,首季已有6700个单位,价格超过50万令吉的非有地房产,滞销情况最明显。

另一方面,基本设施与公共交通体系完善,是推动住宅产业交易的催化剂,位于巴生河流域北部和南部的房产,在这些利好因素带动下,成为产业买家的焦点。一些新的产业计划分别位于士毛月、Kota Kewmuning、并建成新的城镇,例如Bandar Rimbayu、Eco Sanctuary、Tropicana Aman,以及Setia Eco Hills。

在鹅唛、瓜拉冷岳、雪邦、乌鲁雪兰莪和巴生,小块地段交易活跃,至于沙亚南、吉隆坡城市中心、巴生和赛城,有比较多的大面积土地交易。截至2018年杪,不少新推出的有地和非有地房产。

发展商和政府采取积极步伐,以激励产业市场的交易,房地产发展商会,较早前同意政府建议,以降低滞销房产10%售价,鼓励更多首次买家考虑购买房屋。

另外,国家银行宣布,获批的住宅房产贷款,在2018年第2季,削减至254亿令吉,比2017年第2季的262亿令吉稍少。

严格来说,降低房屋价格才是克服滞销房产的问题,这比通过简易贷款、注入市场更多资金有效。

豪华房价微跌

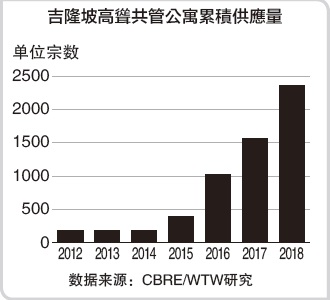

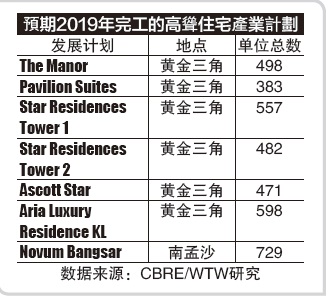

在吉隆坡黄金三角,截至2018年第2季,共有4万8859个单位(235个计划)的豪华公寓,大约2662个单位(5个产业计划)在2018年杪完工,其中49%位于满家乐和金地岭,与2017年比较,新推出的产业计划相应减少,共有8个计划(2908个单位),其中55%位于黄金三角,部份原因是从2017年杪开始,冻结豪华房产计划的兴建。

在2020年之前,预料将有43个产业计划完工,33%的单位分布在黄金三角,满家乐和金地岭占30%,以房产价格来说,吉隆坡周边地区30%的新增供应,每平方尺售价介于1001令吉至1500令吉。

隆房产住宿率保持66%

吉隆坡6大区域的交易价稍微下跌,成交单位的建筑面积,多数在801至1500平方尺之间,按年比,成交量显示下跌。虽然在孟沙等地区有新的产业完工,不过,吉隆坡房产的住宿率保持稳定,平均在66%之间,只是比2012和2014年的高水平低。

为了中和黄金三角地价昂贵的冲击,该地区推出更多综合类型产业计划,自St Regis Residences于2015年完工后,截至2018年第二季,豪华房产的供应倍增至1556个单位,在2019年与2021年之间,大约有3469个豪华房宅将完工,这些房产单位,每平方尺售价从2000令吉起跳。

吉隆坡黄金三角豪华房产新增供应多,一方面也是因为捷运通车的缘故,豪华房产的目标买家是海外投资者,可是,2019年财政预算案建议,外资在满5年后脱售房屋,将被征收10%的产业盈利税,比原先的5%高,另外,购买100万令吉及以上高价房产的印花税,将从原有的3%提高至4%,这多少削弱海外投资者的购买兴致。

展望2019年,产业热门地区料转移至武吉加里尔、雪邦和汝来,业者善用这里尚有较多可供产业发展土地的优势。

豪华房价微跌

在吉隆坡黄金三角,截至2018年第2季,共有4万8859个单位(235个计划)的豪华公寓,大约2662个单位(5个产业计划)在2018年杪完工,其中49%位于满家乐和金地岭,与2017年比较,新推出的产业计划相应减少,共有8个计划(2908个单位),其中55%位于黄金三角,部份原因是从2017年杪开始,冻结豪华房产计划的兴建。

在2020年之前,预料将有43个产业计划完工,33%的单位分布在黄金三角,满家乐和金地岭占30%,以房产价格来说,吉隆坡周边地区30%的新增供应,每平方尺售价介于1001令吉至1500令吉。

隆房产住宿率保持66%

吉隆坡6大区域的交易价稍微下跌,成交单位的建筑面积,多数在801至1500平方尺之间,按年比,成交量显示下跌。虽然在孟沙等地区有新的产业完工,不过,吉隆坡房产的住宿率保持稳定,平均在66%之间,只是比2012和2014年的高水平低。

为了中和黄金三角地价昂贵的冲击,该地区推出更多综合类型产业计划,自St Regis Residences于2015年完工后,截至2018年第二季,豪华房产的供应倍增至1556个单位,在2019年与2021年之间,大约有3469个豪华房宅将完工,这些房产单位,每平方尺售价从2000令吉起跳。

吉隆坡黄金三角豪华房产新增供应多,一方面也是因为捷运通车的缘故,豪华房产的目标买家是海外投资者,可是,2019年财政预算案建议,外资在满5年后脱售房屋,将被征收10%的产业盈利税,比原先的5%高,另外,购买100万令吉及以上高价房产的印花税,将从原有的3%提高至4%,这多少削弱海外投资者的购买兴致。

展望2019年,产业热门地区料转移至武吉加里尔、雪邦和汝来,业者善用这里尚有较多可供产业发展土地的优势。

办公楼竞争激烈

金融领域继续主导吉隆坡的办公楼市场,市场对靠近公共交通设施的办公大厦,至今需求依然受看好,近年来,加入市场供应量庞大,推动千禧新生代对空间的使用,租户群可能来自各个领域,或有可能推高市场对办公空间的需求。

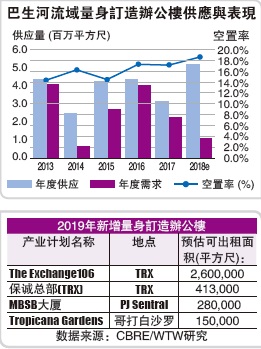

巴生河流域量身订造办公楼市场,在2018年继续面对严峻挑战,目前,商产市况偏软、庞大的供应量,已影响该领域的租赁活动,不过,大马登上2019年世界经商报告排名第15位,显示投资者对本地市场保持乐观展望,料有能扶助市场的需求力。

另外,截至2018年第3季,巴生河流域量身订造办公楼供应量,大约有1亿零970万平方尺,2018年有4个新的产业计划完工,为市场带来136万平方尺的空间,按季比,空置率料上升5%至18.9%。

与此同时,在2021年杪之前,预计有1570万平方尺、或26个量身订造办公大厦将加入市场,其中82%位于吉隆坡地区。

2018年产业市场一些大型活动包括:天地通将敦拉萨路的企业总部,迁移至新完工、位于PJ Garden Sentral(第一期)的大厦,并签署21租约,天地通、亚通是该大厦的主导租户,此外,保诚保险将在2019年,迁入TRX的保诚总部大厦。

另一方面,2018年平均租金跌至每平方尺6令吉95仙,资本价值出现分歧,净回酬率在5.5%与6%之间,由联昌银行集团收购的班底大华保险大厦,是2018年惟一的办公楼交易,以每平方尺764令吉成交。

市场除了供应过剩,也包括拥有办公楼替代商产,例如店屋办公楼,以及工业大厦,可能影响量身订造办公大厦的表现,例如租金水平,因为替代选择的租金比较低,进而影响量身订造办公大厦的租金和出租水平。

科技推动工作间革新

科技的演进、伸缩性的工作时间与文化,特别是在年轻的新生代,已日益普遍,催生了共用工作间的营运模式,在本地和国际市场,这样的模式正逐渐普及,工作环境的革新与协同,可能将各个不同的企业联系在同一个工作间。

在巴生河流域,共用工作间比较集中在首要地点的A级办公大厦,包括战前的商店或老旧建筑物,典型的共用工作间面积,介于1万5000平方尺至3万平方尺,其中一些营运商,可能需要多达10万平方尺的空间,特别是已经营一段日子的国际营运商。

共用工作间提供的设备,包括咖啡屋、午睡间,这些都是卖点,为应付数码游牧民族的需求,业者推出“护照”机制,让不同地点的环球使用者,可以进入共用工作间。

至今,已经有更多商业产业加入共用工作间,此举也让巴生河流域的办公楼市场,租户来源多元化,事实上,科技色彩较浓的共用工作间,可以降低办公空间所需的设备,经商成本增加,推动业者充份掌握空间的使用,这样的趋势料将持续下去,传统的租户日渐转向移动空间的安排。

高质量设备迎合需求

近年来,加入市场新的商业大厦,附有更多质量较佳的设备,料可吸引新的租户、以及保留现有的租户,此外,改善和提升现有商业大厦的工作已是必须的工作,以维持商业产业的质量,减少对能源的消耗,保持产业的竞争力,迎合现代社会对优质商产的需求。

鉴于科技革新迅速,办公楼采纳科技已日渐重要,以塑造一个具备科技元素的工作空间,另一方面,拥有多媒体超级走廊地位、具备绿色大厦指数的办公楼,也是商业产业成功的重要因素。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)