全球和本地经济形势不明朗、挑战不减,本地住宅产业市场,并没有浩浩荡荡步入2019年,大马经济研究院(MIER)2019年首季的住宅产业指数挂90.3点,按季比较下跌3.6点,这已经是连续第二季、跌破100点关键信心水平,意味该领域已在最近几个月,步伐转向谨慎且偏低,房屋建筑商继续在场外观望,他们对未来的展望预测不大乐观。

以2018年第四季为衡量基础,组成住宅产业指数的所有元素,除了目前订单和预期销售,其他的皆未能达标,反映市场对目前销售和资本投资的兴致已退减。调查显示,最近房屋销售大幅下跌,76%的受访者证实,2019年首季销售差,是大马经济研究院2001年展开调查以来,销售差劲的最高比率,只有14%尝试渡过经济严峻期,在这一季努力敲定较多交易,比上一季的12%和一年前的8%高。

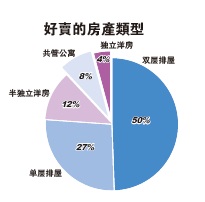

一如过去几季的调查,双层排屋是2019年首季最好卖的房产类型,半数的受访者这样认为,接下来是单层排屋、半独立式洋房、共管公寓和独立洋房,各为27%、12%、8%和4%。

在过去两季,没有人出售洋房,价格保持竞争力,因此,这一季有4%受访者,在首季成功出售独立洋房。在销售持续疲弱之际,住宅产业的建筑持平,虽然有10%在2019年首季,增加建筑新屋,比2018年第四季的4%高,那些最近兴建比较少单位,也在首季增长4%。

另外,有57%表示维持新屋供应量,反映最近几个月屋价保持坚稳,共有67%保留屋价在现有水平,只有10%的业者调高屋价,在首季,有24%献议削减屋价,这是4个季度以来的最高比例。

供应累积增加10%

来到房屋滞销的问题,2019年首季供应量累积只增加10%,是5个季度来的最低比例,那些表示未出售新房产单位的业者,连续增加两季,从2018年第四季的47%,增至2019年首季的55%,受访的业者,可能基于国内外经济形势不稳定,搁置扩充产业计划。

此外,订购新房产在最近显示改善,29%的受访业者,在首季接获更多订单,比2018年第四季的18%较高,不过,与2018年首季的28%没有改变,24%表示,2019年首季的新订单没有增减。

贷款批准有增加

另一方面,最近的房屋贷款申请比较理想,受访者的19%宣称,今年首季贷款批准有增加,按季增加13%。在房产领域的雇用,首季没有聘请新员工,这是2017年第三季以来的首次,受访者当中,没有一个表示有聘请新员工,反之,有29%辞退员工,为2015年第三季来的最大比例,也有一些将招聘计划搁置一旁,他们补充,预料接下来几个月将维持现状。

此外,71%受访者表示,在首季没有调整建筑领域工资,19%表示调高工资,与2018年第四季不相上下,另外,10%调低员工的工资,比第四季的6%进一步增加。

与此同时,不只是建筑商搁置聘请员工,他们也展延资本投资,在首季,受访业者皆表示没有增加资本投资,14%削减器材预算,与2018年第四季没有人表示、削减器械预算是很大的对比。

住宅产业领域的展望保持谨慎乐观,更多的受访者维持或调低未来几个月的目标,虽然销售预期保持适中,房产量维持不变,只有少数准备调高价格,29%受访业者表示,最近准备调低房产单位的价格,是有史以来的最高比例,提高工资以吸引员工的可能性不大,加上竞争性的价格,预料将促使房产领域保持适中发展步伐。

货比三家 汽车销售逊色

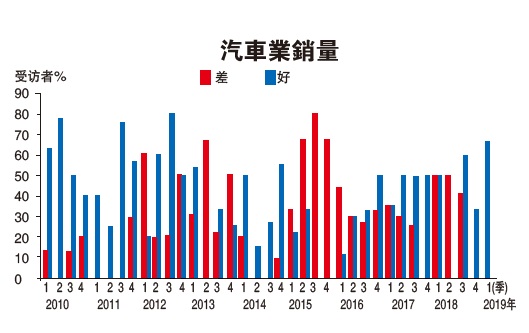

2019年汽车业指数挂133.3点,比2018年第四季的144.3点较弱,同时,比2018年首季的120.8点低,市场对汽车的需求,是在预期销售价将上升的基础上促成,经济形势不稳定、生活费上升,消费者保持谨慎,以及对价格反应敏锐,都是一些影响因素。

为迎合消费者的预期,预料车商将提供较高折扣,或现金回扣,延长维修保用期、或赠品,以增加销售量。

可是,信贷批准严谨,汽车分销商提高销售的努力,还是面临冲击,银行旨在维持资产的质量,消费者减少购买,汽车商的盈利赚幅单薄,主要是销量来自价格较便宜的车款,马币汇率偏软,加上促销活动增加开销,也削弱车商的盈利赚幅。

今年首几个月营运严峻,消费者需求呆滞,简单说,这是成长步伐缓慢的季度,与此同时,目前表现指数微升0.3点至72.3点,预期表现指数跌11.3点至61点,一如市场预料,今年2月汽车销量下跌,与以往2月工作日短、农历新年假期、销量下跌的情况接近,大马汽车公会的销售数据、汽车业销量的数据反映这一点。

等新车款、折扣和优惠

一般情况,在每年首几个月,汽车销售并不理想,许多买家等待新车款、节日购买的折扣与优惠,另一个可能性是:搁置大型物品的采购。不过,两个月的销售情况,并不足以反映全年的表现,相信最坏的情况将过去,消费者开销将改善,马币汇率增值,将有助于扶持汽车的销售量。

回顾过去的2018年,那是挑战艰巨的一年,不少课题冲击大马的经济成长,生活费高涨、马币兑主要货币的汇率下跌,都是影响汽车销售的不利因素,尽管存在这些不利因素,本地汽车业在2018年保持活力,表现依然平稳。

当然,汽车商期待2019年的表现较为理想,在2018年,轿车销量51万4545辆,其余的6万5579辆为商用车辆,以车款的排名,最畅销的是第二国产车,共有20万7110辆,然后是本田轿车,9万1830辆,国家汽车公司宝腾排第三,销量7万2290辆。

旅游业连跌两季

酒店和旅社双降

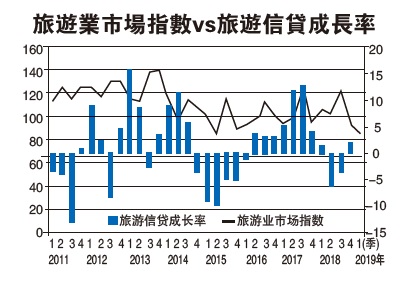

旅游业市场指数概括酒店经营者指数和旅游社指数,2019年首季表现疲弱,大马经济研究院最新的调查结果显示,旅游业市场指数萎缩6.4点,挂86.8点,这是该指数连续第二季跌至低于100点的关键水平。

按季比较,该指数下跌,主要是旅游社指数低,该指数下跌20.8点,至83.4点,上一季为104.2点,目前该指数和预期指数处于下跌趋势。

此外,酒店经营者指数稍有改善,上扬1点,至88.5点,比上一季的87.5点稍高,酒店经营者的所有指数下跌,特别是出租率,该指数的目前指数从46.9点,走低至26.2点,不过,预期指数的所有元素有改善,挂62.3点。

与此同时,衡量住宿活动的出租率,在首季表现疲弱,半数受访者反映情况不理想,只有19%宣称,出租率有增加,旅游和配套的销售也欠佳,33%的业者如此表示,比上一季的25%增多。

住宿预订不理想

另外,酒店的住宿预订并不理想,有17%表示有增加(上一季有25%),不过,超过60%表示,目前的酒店预订显示下跌,接下来几个月不大可能改善。在每年首季,通常是调高员工薪金的时候,大多数(56%)的酒店业受访者表示,比之前一季支付较高的工资,至于旅游社,33%受访者宣称支付较高工资,另外33%选择冻结加薪,接下来3个月,酒店和旅游社多数的受访者,预期工资保持稳定。

与此同时,酒店业者已在首季削减投资,其中44%表示没有投入资金供扩充计划,只有22%表示,准备拨款进行装修,比上一季的44%低,放眼接下来一季,33%的酒店业者准备拨款扩充规模,另外,39%将投资计划搁置一旁。

旅游业的近期展望参差,其中酒店预期表现指数反映,未来几个月旅游业将回扬,酒店预期指数挂62.3点,增升21.7点,旅游社预期指数下跌11.1点,挂55.6点。

佳节带动消费

零售指数改善

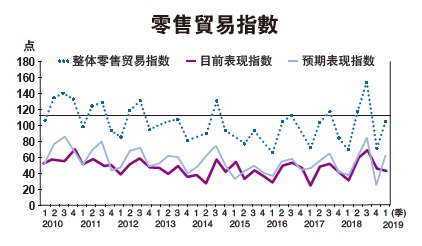

零售业贸易指数在2019年首季站上超过100点的水平,挂106.3点,之前一季为71.9点,反映1月杪和2月农历新年期间,消费者获得加薪和花红的额外收入,预期表现指数明显改善。

调查报告指出,2019年首季,目前表现指数(CI)挂43.8点、比之前一季的46.9点较低,目前表现指数由4个元素组成,分别是:目前销售、商业情况、新订单,以及毛盈利,这一指数意味销售在预期之内。

此外,衡量零售业在未来几个月表现如何的预期表现指数(EI),挂62.5点,比之前一季的25点是大跃进。展望2019年第二季,零售商维持乐观展望,这可从预期表现指数改善中反映,预期销售超越预期商务状况元素。

马来西亚商业信心指标下跌2.2%,比2018年第四季的上扬7.1%逊色,统计局指出,零售业、批发和零售贸易皆下跌,预期2019年首季商业形势下跌,信心指标下跌3.6%。服务业预期商业情况改善,升幅适中,只上扬5.9%,上一季扬升18.8%。

在招聘员工方面,2019年首季雇用趋势保持正面,共有8.5%准备增聘员工,5%将裁员。

整体来说,2019年首季零售业的成长,受到全球经济影响的层面不大,工资和就业成长是决定因素。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)